")

simpson33/iStock melalui Getty Images

Tesis Investasi

Paramount Global (NASDAQ: Bursa Efek New York:PARA) (NASDAQ: Bursa Efek New York:PARA) adalah konglomerat besar di sektor media dan hiburan di AS, perusahaan ini didirikan pada tahun 2019 melalui penggabungan Viacom dan CBS. National Amusements, Inc (NAI) secara langsung atau secara tidak langsung memiliki sekitar 77,4% Saham Biasa Kelas A yang memiliki hak suara, dan sekitar 9,7% Saham Biasa Kelas A dan Saham Biasa Kelas B yang tidak memiliki hak suara secara gabungan.

PARA akhir-akhir ini banyak menjadi sorotan, karena utangnya yang besar, ketidakpastian profitabilitas di masa mendatang, dan target akuisisi yang potensial. Namun, perusahaan ini diperdagangkan dengan harga Diskon 64% dari nilai bukunya dan analis sisi jual memperkirakan kenaikan profitabilitas pada tahun 2024 dan 2025, yang membuat perusahaan diperdagangkan pada kelipatan yang menarik dari perspektif nilai.

Skydance telah mengusulkan untuk menggabungkan dengan Paramount Global dalam kesepakatan yang agak rumit yang akan dibahas di bawah ini. Penggabungan ini akan bermanfaat untuk mengurangi utang jangka panjang PARA dalam upaya untuk menyatukan neraca dan perusahaan yang dikonsolidasi akan mendapatkan keuntungan dari sinergi. PARA diharapkan dapat meningkatkan pendapatannya tahun ini dan tahun depan, serta EPS-nya.

Perusahaan pada level saat ini adalah BELI dan bernilai $10,00 per saham lebih tinggi dari yang ditawarkan Skydance—setidaknya $25,00 per saham. Peningkatan pendapatan dan perkiraan EPS perusahaan yang dikombinasikan dengan merek, manajemen, dan kemampuan arus kas masa depan yang kuat menjadikan PARA sebagai investasi yang menarik.

Penggabungan dengan Skydance Media

Ada cukup banyak minat di berbagai divisi di Paramount Global. Pada bulan Maret, Apollo tawarkan pembelian Hollywood Studios senilai $11,0 miliardan seluruh konglomerat PARA diperdagangkan seharga $7,2 miliar. Shari Redstone (pemegang saham pengendali NAI) tidak yakin dengan tawaran tersebut dan sedang menegosiasikan kesepakatan tandingan dengan David Ellison (Skydance).

Di Juli, Paramount setuju untuk merger dengan Skydance setelah berbulan-bulan negosiasi. Berdasarkan perjanjian tersebut, PARA akan menerbitkan 317 juta saham Kelas B dengan harga $15,00 per saham (premium 36% dari penutupan hari Jumat) untuk Skydance, dan sebagai gantinya, Skydance Consortium akan melakukan investasi sebesar $1,5 miliar di PARA. Modal utama akan digunakan untuk melakukan rekapitalisasi neraca New PARA. Pemegang saham PARAA akan mendapatkan $23,00 per saham dalam bentuk tunai atau saham, sementara pemegang saham PARA akan mendapatkan $15,00 per saham, sehingga total $4,5 miliar tersedia untuk pemegang saham publik.

Skydance juga akan membeli 100% saham National Amusements (NAI) seharga $1,75 miliar. Dalam transaksi tersebut, pemegang saham PARA yang ada akan terdilusi hampir setengahnya (317 juta Kelas B seharga $15,00 + 200 juta dalam waran Kelas B seharga $30,50). Namun, pemegang saham akan mendapatkan keuntungan dari sinergi Paramount/Skydance yang akan mengurangi net leverage di bawah 2,5x pada tahun 2027.

Kesepakatan ini juga menawarkan insentif besar bagi manajemen baru untuk menaikkan harga di atas $30,50 sehingga mereka dapat menggunakan waran 200mm. Penggabungan ini diharapkan akan selesai pada kuartal ketiga tahun ini dan sedang menunggu persetujuan regulator. Perjanjian ini juga mencakup “periode go-shop” selama 45 hari bagi PARA untuk mencari penawaran lain.

Banyak sekali

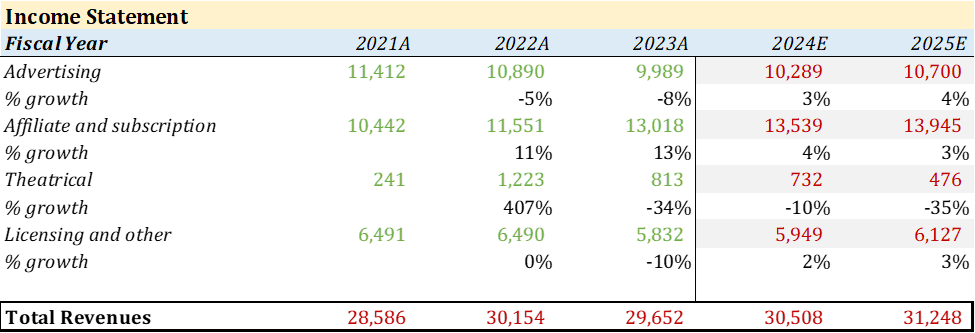

Jika perusahaan mencapai konsensusnya Estimasi EPS sebesar $1,26 dan $1,34 pada tahun 2024 dan 2025, perusahaan akan diperdagangkan dalam kelipatan PE satu digit (8,7x dan 8,2x), yang tampak menarik pada pandangan pertama, dan arus kas masa depan dapat digunakan dengan cerdas untuk mulai melunasi utang jangka panjangnya yang sangat besar. Kelipatan EBIT tampak lebih menarik karena tidak memperhitungkan beban bunga dalam tumpukan besar utang mereka. Kelipatan EBIT adalah 3,3x dan 3,4x untuk tahun 2024 dan 2025, masing-masing.

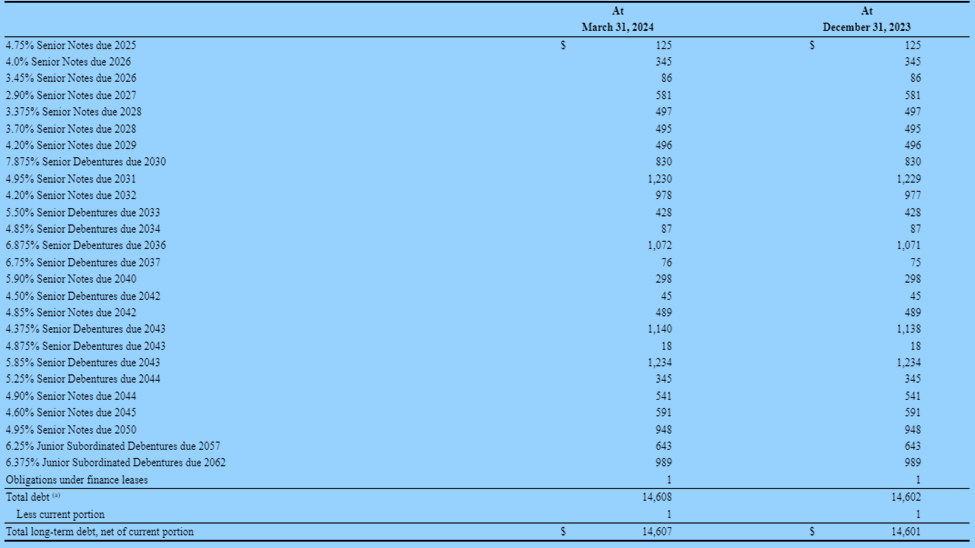

Meskipun jumlah utang yang diakumulasikan PARA cukup tinggi dibandingkan dengan kapitalisasi pasarnya, sebagian besar pembayaran pokok utang mereka yang besar tidak jatuh tempo hingga tahun 2030 sebagaimana uraian di bawah ini, sehingga perusahaan memiliki waktu sekitar 6 tahun hingga utang mereka mulai menimbulkan masalah pada keseluruhan perusahaan. Hingga saat itu, tidak perlu khawatir.

Paramount Global – Q1 2024

Penilaian

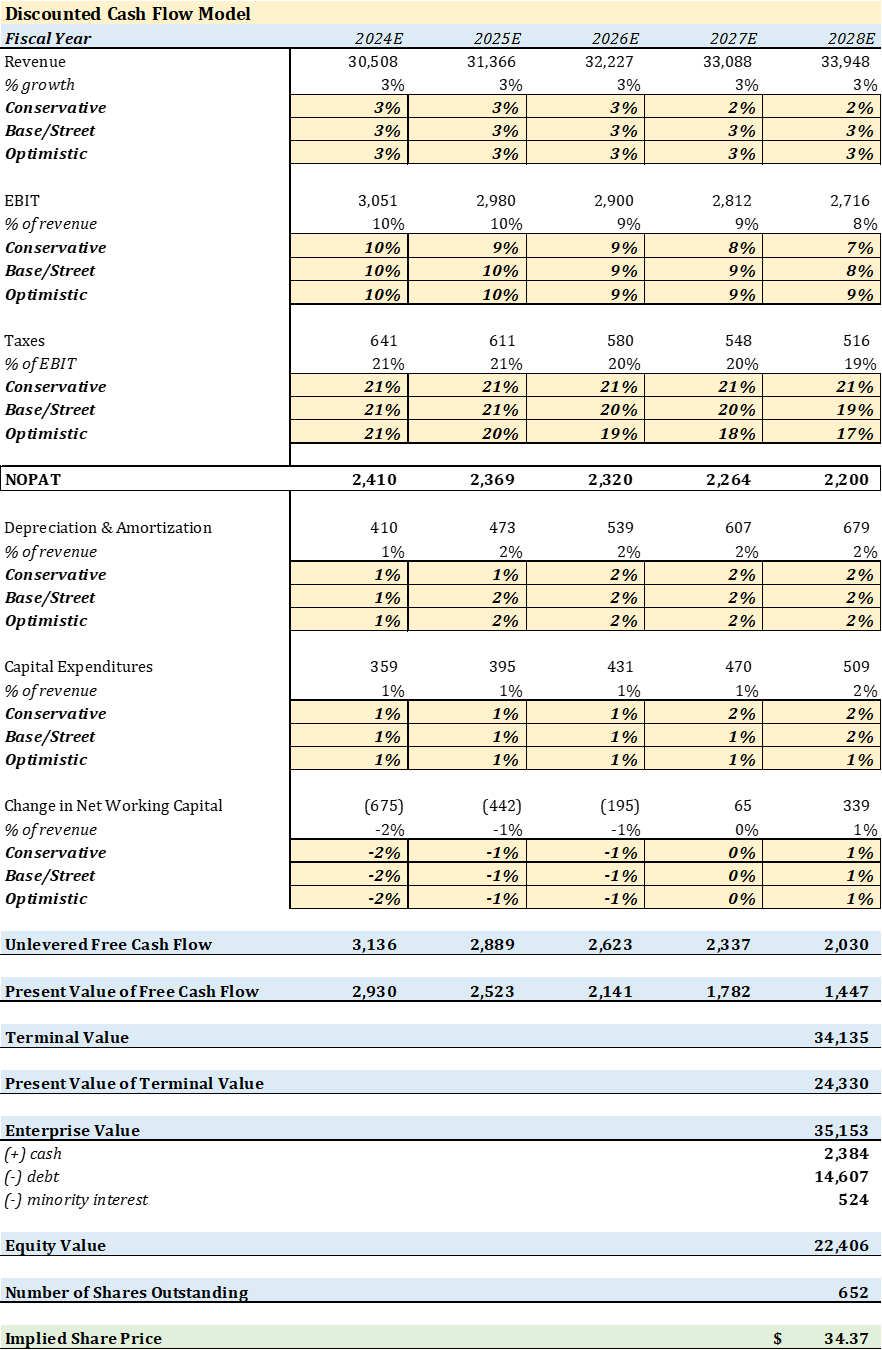

Model penilaian DCF di bawah ini mendiskontokan arus kas masa depan PARA untuk menghasilkan penilaian yang akurat. Dengan menggunakan asumsi di bawah ini untuk berbagai segmen pendapatan, kami melihat pertumbuhan pendapatan yang stabil pada tahun 2024 dan 2025. Lebih jauh, margin EBIT dipertahankan pada kisaran 8% -10% sesuai dengan rata-rata historis. Pajak dipertahankan pada 21% sesuai dengan tarif pajak perusahaan AS. PARA memiliki kapitalisasi pasar saat ini sebesar $7,2 miliar ($11,00/saham), diperdagangkan dengan diskon besar terhadap nilai ekuitas tersirat model DCF saya sebesar $22,4 miliar, atau $34,37/saham.

Asumsi Analis, Giacomo Bocanegra Asumsi Analis, Giacomo Bocanegra

Di sisi perdagangan yang sebanding, PARA diperdagangkan dengan diskon besar dibandingkan dengan pesaingnya (Fox (FOXA), Berikutnya (Bahasa Inggris), Televisi Abu-abu (GTN), Disney (DIS), Netflix (NFLX)). Berdasarkan analisis perbandingan perdagangan saya, PARA seharusnya diperdagangkan setidaknya seharga $16,00 (sangat konservatif).

Pesaing terdekat PARA, FOXA, diperdagangkan dengan EV/pendapatan lebih dari 1,4x, lebih tinggi dari PARA yang hanya 0,8x EV/pendapatan. PARA mengalami tahun 2023 yang tidak terlalu bagus, di mana mereka merugi $451 juta sebelum bunga dan pajak. Tahun ini tampaknya lebih menjanjikan, dan kelipatannya diperkirakan hampir 9x laba tahun ini – lebih rendah dari semua perusahaan sejenisnya. GTN adalah perusahaan sejenis termurah berdasarkan rasio PE, tetapi ini dapat diabaikan karena perusahaan diperkirakan tidak akan menguntungkan pada tahun 2025.

Asumsi Analis, Giacomo Bocanegra Asumsi Analis, Giacomo Bocanegra

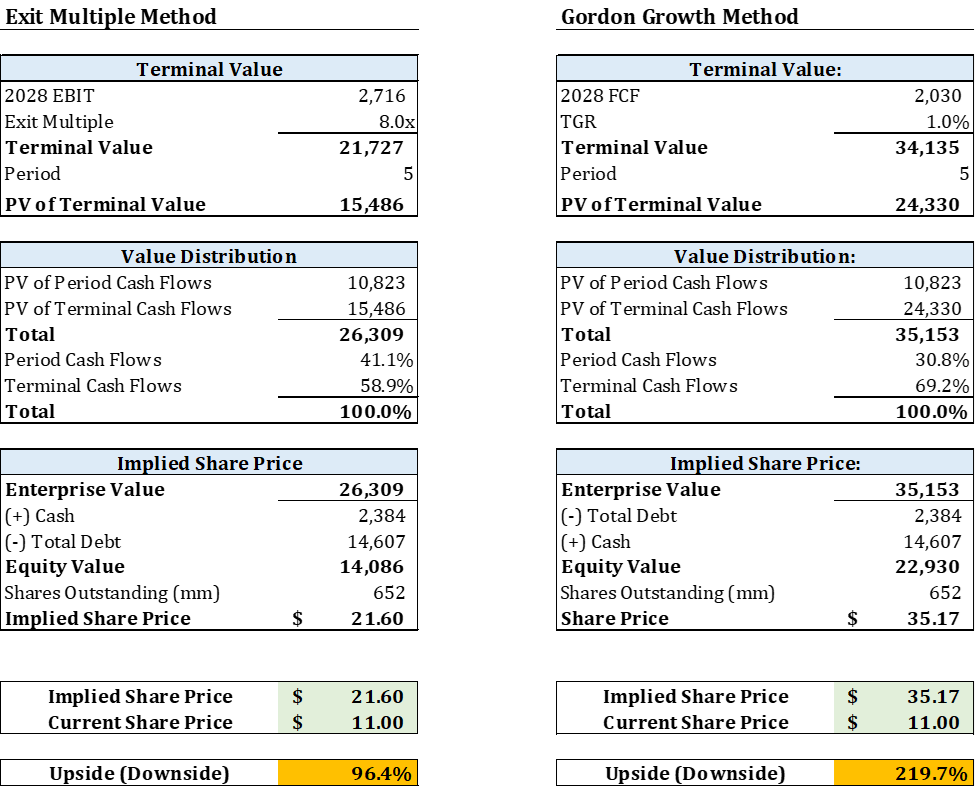

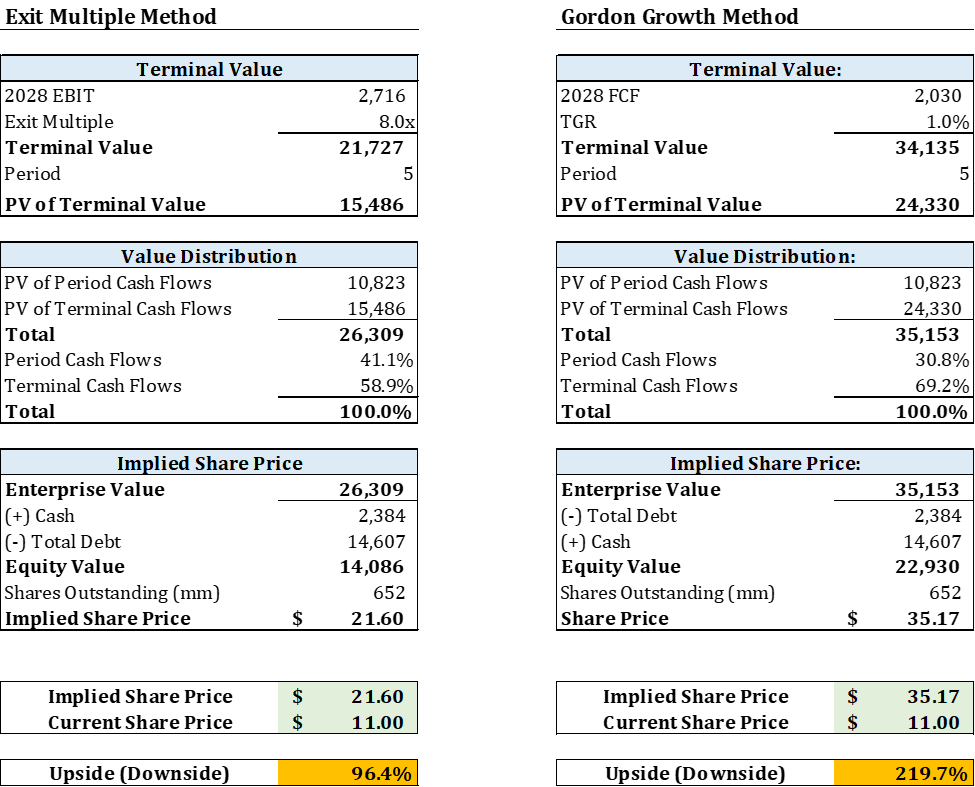

Metode Exit Multiple saya dan Metode Gordon Growth juga menunjukkan peningkatan yang besar. Dengan menggunakan asumsi exit multiple 8x (yang cukup rata-rata), kami melihat nilai ekuitas sebesar $14,1 miliar atau $21,60/saham, 96% lebih tinggi dari penutupan hari Jumat. Harga saham tersirat akan lebih tinggi jika exit multiple yang lebih tinggi diterapkan, utang sebesar $14,6 miliar berkurang setelah merger, dan posisi kas mereka membaik dari arus kas yang lebih tinggi di tahun-tahun mendatang karena adanya sinergi. Di sisi lain, Gordon Growth Model menunjukkan nilai ekuitas sebesar $22,9 miliar atau $35,17/saham, yang menyiratkan peningkatan sebesar 220% dari level saat ini.

Asumsi Analis, Giacomo Bocanegra

Risiko

PARA merupakan perusahaan yang akhir-akhir ini banyak mengumpulkan Goodwill dan aset tidak berwujud, sehingga perusahaan tersebut terdilusi penuh. nilai buku nyata adalah $3,2 miliar atau 2,4x nilai buku berwujud. Ini sekitar $19,1 miliar lebih rendah dari nilai buku berwujudnya.

Selain itu, perjanjian antara Paramount/Skydance memiliki Biaya pemutusan $400 juta jika Paramount memperoleh penawaran yang lebih baik dalam “periode go-shop” 45 hari atau memutuskan untuk mengakhiri merger. Hal ini dapat berdampak pada keuangan PARA secara keseluruhan, tetapi pada basis minimal. Merger tersebut masih menunggu persetujuan regulasi, hal ini dapat memperpanjang proses dan mengakibatkan lebih banyak biaya bagi kedua pihak yang terlibat.

Kesimpulan

Pasar telah meremehkan PARA karena utang jangka panjangnya yang tinggi dan tahun operasinya yang sulit di tahun 2023. Namun, Paramount Global tidak lain adalah perusahaan hiburan yang fenomenal dan salah satu perpustakaan terbesar kekayaan intelektual yang ikonik dan tak tergantikan (lebih dari 200 ribu episode TV dan film 4k). Meskipun penggabungan tersebut akan mengencerkan pemegang saham PARA, perusahaan gabungan tersebut menawarkan manfaat besar bagi pemegang saham yang memutuskan untuk tidak menawar saham mereka, yang akan mendapat manfaat dari sinergi gabungan dan insentif manajemen untuk mendapatkan harga saham di atas $30,50 melalui waran.

PARA sendiri, menyajikan permainan nilai yang menarik, diperdagangkan dengan diskon 64% dari nilai bukunya (termasuk aset tak berwujud). Meskipun ada kekhawatiran utang dan ketidakpastian profitabilitas, prospek perusahaan tampak menjanjikan. Analis sisi penjualan memprediksi peningkatan profitabilitas untuk tahun ini dan 2025, menghasilkan rasio PE satu digit yang menarik masing-masing sebesar 8,7x dan 8,2x. Belum lagi, analisis mendalam terhadap analisis perusahaan pembanding dan berbagai model valuasi, termasuk DCF dan kelipatan keluar, menunjukkan potensi kenaikan yang signifikan, dengan target harga saham berkisar antara $21,60 hingga $35,17.

Dengan mempertimbangkan elemen-elemen ini, proposisi nilai dari penggabungan Skydance/Paramount, bersama dengan kemampuan untuk menyuntikkan modal dan mengurangi leverage serta kemungkinan peningkatan EPS dan pendapatan di tahun-tahun mendatang, mendukung rekomendasi BELI dengan target harga setidaknya $25,00 per saham.

{kind=link}