")

Marti157900

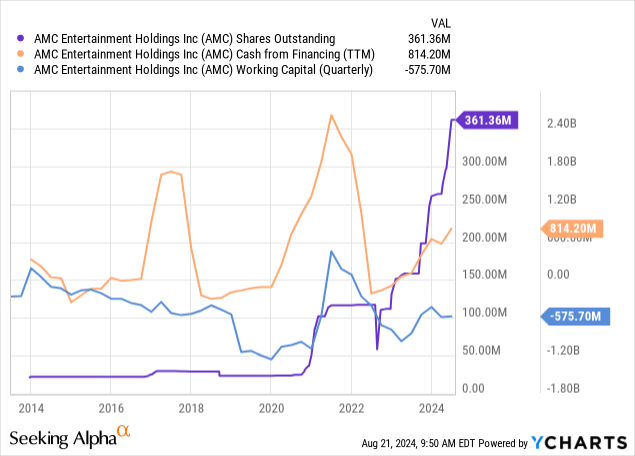

Pergi kembali ke tahun 2020Saya memiliki pandangan yang pesimis terhadap AMC Entertainment (Bursa Efek New York:AMC). Menurut saya, masalah inti perusahaan berkembang pesat pada tahun-tahun sebelum 2020 tetapi menjadi sangat parah pada tahun itu. Tentu saja, dari sudut pandang investasi, Akhirnya, perusahaan ini berhasil unggul karena memperoleh begitu banyak daya tarik “saham meme” sehingga nilai ekuitasnya naik cukup tinggi sehingga perusahaan ini menjual saham dan memperoleh modal yang signifikan. Perusahaan ini telah bekerja keras untuk menghabiskan modal tersebut sejak saat itu, sehingga modal kerjanya turun dari hampir $500 juta menjadi -$575 juta pada Q2 2024.

Saya mengikuti ini dengan pandangan bearish pada awal Januari, yang menunjukkan pandangan saya bahwa perusahaan akan bangkrut meskipun penjualan tiket film sedang pulih. Nilainya telah turun ~90% sejak saat itu. Saya memperbarui pandangan saya pada akhir tahun 2023 di “Hiburan AMC: Dilutif Penjualan Ekuitas Tidak Akan Berhasil Selamanya,” menjelaskan bahwa pendapatan operasionalnya kemungkinan tidak cukup untuk menarik modal eksternal yang dibutuhkan. Perusahaan telah kehilangan sekitar seperempat nilainya sejak Desember, jatuh ke kisaran $2 sebelum naik di atas $5 setelah pembiayaan kembali yang berhasil sekitar Utang $2,5 miliar dengan jatuh tempo pada tahun 2029.

Meskipun pembiayaan ulang akan memperpanjang masa berlakunya, investor harus menyadari sifat pinjaman baru tersebut, yang memiliki tingkat bunga dua digit. Meskipun demikian, modal kerjanya tetap cukup negatif, yang menunjukkan bahwa perusahaan masih dapat menghadapi masalah keuangan dari sumber lain, terutama jika pendapatan operasionalnya terus menurun. Harapan hidup AMC sebagai perusahaan zombi mungkin telah diperpanjang, tetapi posisi operasional dan keuangannya tetap genting, yang memerlukan analisis mendalam yang diperbarui.

Risiko AMC Diperparah oleh Tren Siklus

Sebelumnya, pandangan saya tentang AMC adalah bahwa posisi operasionalnya harus tetap baik, sementara neraca keuangannya mengkhawatirkan. Sejak saat itu, neraca keuangannya tetap mengkhawatirkan, tetapi perpanjangan jatuh tempo mendorong masalah itu hingga tahun 2029. Namun, seperti yang telah saya bahas dalam banyak artikel, kita juga melihat tren negatif yang lebih jelas dalam data konsumen. Dari tahun 2022 hingga 2023, pelemahan ekonomi terutama terjadi pada sektor manufaktur. Saat ini, ada sinyal yang lebih jelas bahwa orang-orang mengurangi pengeluaran mewah karena pendapatan diskresioner yang lebih rendah.

Saya tidak memperkirakan resesi yang signifikan akan mengakibatkan penurunan besar dalam penjualan AMC. Namun, bahkan sedikit penurunan dalam penjualannya kemungkinan akan cukup untuk menghambat pendapatan operasionalnya pada periode kritis di mana ia harus menunjukkan pendapatan operasional yang positif. Tentu saja, sahamnya turun begitu banyak sehingga secercah harapan untuk kelangsungan ekuitasnya mungkin cukup untuk mendapatkan nilai, terutama bergantung pada kemampuannya untuk mengurangi arus kas negatif.

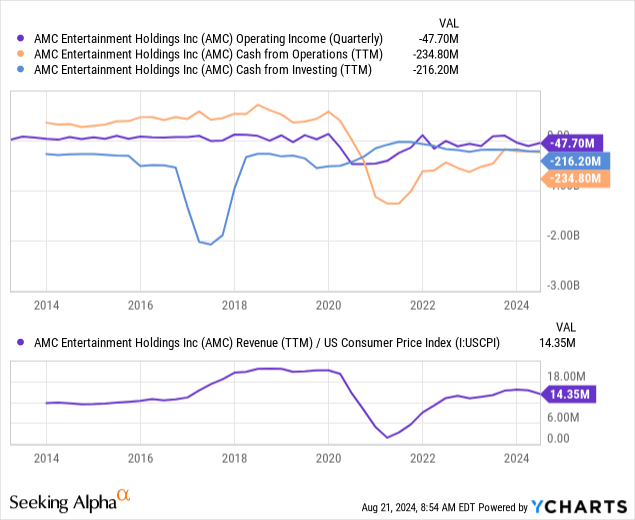

Pendapatan AMC gagal pulih, terutama berdasarkan penyesuaian inflasi. Angka tersebut juga menunjukkan tren negatif yang jelas, yang mengindikasikan potensi penurunan lebih lanjut dalam operasi intinya. Selain itu, arus kas dari operasinya tetap negatif di angka -$234 juta. Arus kas investasinya juga negatif karena belanja modal yang terus-menerus tinggi. Seperti yang disebutkan dalam panggilan terakhirnya, belanja modal perusahaan akan ditingkatkan. Meskipun mungkin perlu dilakukan untuk bersaing, saya tidak setuju dengan pernyataan“Keuangan kami secara bijaksana memungkinkan pengeluaran modal melalui dolar,” mengingat arus kas operasinya yang negatif secara kronis. Lihat di bawah ini:

Saya yakin manfaat apa pun dari jatuh tempo utangnya diimbangi oleh pendapatan operasional yang lebih rendah dan pendapatan yang disesuaikan dengan inflasi. Mungkin saja penjualannya turun karena melemahnya belanja konsumen atau dampak jangka panjang dari pemogokan Hollywood tahun lalu. Seperti yang saya uraikan dalam artikel AMC saya sebelumnyaSaya melihat pemogokan tersebut sebagai hambatan negatif yang signifikan yang dihadapi saham pada tahun 2024. Perusahaan mengonfirmasi bahwa mereka menghadapi masalah dari ini di Q2; namun, mungkin saja hal ini menunjukkan adanya masalah dalam memenuhi permintaan yang secara alamiah lebih rendah. Banyak film besar telah dirilis di seluruh dunia 2024 tapi sudah punya kinerja box office jauh lebih rendah dari yang diharapkan.

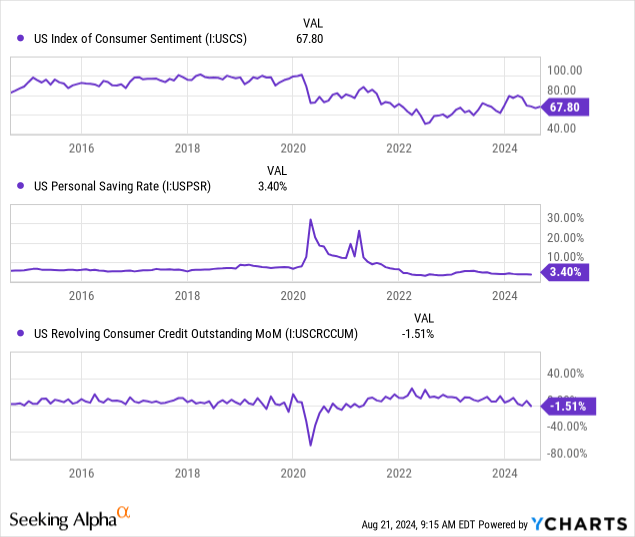

Kebiasaan masyarakat telah bergeser secara permanen ke arah menonton film-film baru di rumah, yang lebih murah dan seringkali lebih nyaman. Bioskop tidak lagi memonopoli film terbaru yang dirilis dan kemungkinan besar tidak akan pernah terjadi lagi. Ditambah dengan penurunan kapasitas belanja konsumen, tampaknya penjualan tiket teater akan tetap rendah. Sentimen konsumen telah rendah secara kronis sejak 2020; namun, belanja konsumen telah kuat karena tabungan pribadi yang lebih rendah (turun ke kisaran 3% dari 5%+ sebelum 2020). Tingkat pinjaman kartu kredit yang jauh lebih tinggi juga mendukung belanja konsumen. Saat ini, kita melihat pergeseran negatif yang jelas dalam kredit konsumen bergulir, yang memberi tahu saya bahwa belanja sekarang akan menurun kecuali upah meningkat. Lihat di bawah ini:

Pada titik ini, kita masih bisa berspekulasi mengenai kemungkinan resesi yang lebih signifikan dengan peningkatan pengangguran. Hal tersebut tidak diragukan lagi akan menjadi masalah yang sangat besar bagi AMC. Menurut saya, bahkan kondisi perubahan kredit bergulir negatif saat ini menunjukkan penurunan belanja konsumen untuk barang-barang yang tidak penting seperti kencan menonton film. Tentu saja, hal itu bukan karena orang-orang berutang kartu kredit untuk pergi ke bioskop, tetapi karena kredit konsumen yang negatif cenderung menunjukkan kelemahan yang lebih luas dalam stabilitas belanja konsumen, yang biasanya berdampak secara tidak proporsional pada belanja hiburan, terutama mengingat alternatif streaming yang berpotensi lebih unggul. Karena alasan ini, saya perkirakan pendapatan operasional AMC akan tetap negatif selama tahun mendatang.

Pembiayaan Ulang Gagal Menyelamatkan Neraca

Tentu saja, perusahaan masih membayar bunga dalam jumlah yang cukup besar, yaitu sekitar $100 juta pada kuartal terakhir. Jadi, perusahaan sangat bergantung pada pendanaan tunai, terutama dilusi ekuitas, yang menjadi kurang layak karena kapitalisasi pasarnya semakin rendah. Lihat di bawah ini:

Setelah pembiayaan ulang, AMC melaporkan modal kerja negatif sebesar -$575 juta. Dengan kapitalisasi pasar sebesar $1,8 miliar, perusahaan mungkin perlu mencairkan sekitar sepertiga sahamnya untuk menutupi modal kerja negatifnya. Tentu saja, sebagian dari kewajiban lancar tersebut, seperti kewajiban sewa, harus diimbangi oleh pendapatan, tetapi hal itu masih bisa sulit jika laba operasinya gagal mempertahankan posisi positif secara konsisten.

Banyak investor yang memiliki pandangan positif terhadap kesepakatan pembiayaan kembali utang AMC. perjanjian baru secara drastis mengurangi jatuh tempo utangnya tahun ini hingga 2027, sehingga jatuh temponya menjadi 2029. Kesepakatan ini memungkinkan perusahaan untuk melakukan pembiayaan ulang hingga $2,45 miliar. Tentu saja, kesepakatan ini disertai dengan beberapa biaya yang besar. Pertama, SOFR ditambah 6-7%, atau sekitar 12% saat ini. Sebagian besar dari biaya ini akan digunakan untuk membiayai ulang utangnya tahun 2026, yang memiliki suku bunga efektif sekitar 8,4%. Kesepakatan ini juga mencakup pembiayaan kembali sebesar $414 juta dalam bentuk nota lien kedua dengan jumlah yang sama uang kertas PIK yang dapat ditukarMeskipun hal itu memberi AMC beberapa peluang untuk mengurangi utangnya secara permanen, hal itu akan mengorbankan ekuitasnya. Jika kapitalisasi pasarnya turun saat itu, hal itu dapat mengakibatkan dilusi yang parah.

Secara keseluruhan, saya yakin adil untuk mengatakan bahwa kesepakatan pembiayaan kembali ini mengurangi risiko kebangkrutan langsungnya, khususnya risiko yang sebelumnya saya perkirakan dapat terjadi terkait kemampuannya untuk membiayai kembali utangnya. Namun, bagi saya, hal ini hampir menjamin kegagalan ekuitasnya yang tak terelakkan, mengingat suku bunga yang tinggi dan ketentuan yang bersifat dilutif dari kesepakatan ini. Artinya, jika AMC tidak dapat meningkatkan pendapatan operasionalnya secara drastis selama beberapa tahun mendatang, saya tidak memperkirakan jatuh temponya pada tahun 2029 akan berjalan dengan baik, khususnya mengingat suku bunga yang sangat tinggi yang akan dibayarkannya mulai sekarang hingga saat itu, yang mungkin tidak dapat diimbangi dengan pendapatan operasional.

Intinya

Secara fundamental, saya tidak melihat nilai dalam saham AMC karena kemampuannya untuk memperoleh EPS positif tampaknya sangat rendah. Hal itu tidak hanya disebabkan oleh pendapatan operasional negatif yang berkelanjutan, tetapi yang lebih penting, karena biaya bunga yang berlebihan yang seharusnya meningkat. Tentu saja, perlambatan bisnis akibat resesi mungkin menjadi paku terakhir di peti mati; namun, risiko itu diimbangi oleh potensi bahwa perlambatan ekonomi mengakibatkan tingkat SOFR yang jauh lebih rendah, yang menurunkan bunga atas utangnya. Namun, bahkan pemotongan suku bunga sebesar 500 bps yang besar, dan untuk saat ini tidak mungkin, akan gagal memangkas bunga atas utang barunya hingga setengahnya.

Meskipun saya pesimis terhadap AMC, saya tidak akan menjualnya dalam jangka pendek. Bagi saya, AMC memiliki terlalu banyak potensi “saham meme” yang sering kali mendorongnya naik hingga 50%+ dalam jangka pendek setelah berita positif sementara. Lebih jauh, kecuali pendapatannya menghadapi penurunan signifikan yang disebabkan oleh ekonomi, pembiayaan kembali utangnya mengurangi risiko kebangkrutannya.

Bahkan saat itu, jika investor kehilangan harapan pada AMC sehingga kapitalisasi pasarnya jatuh ke kisaran $1 miliar atau lebih rendah, saya perkirakan nilai ekuitasnya yang tersisa akan anjlok. Perusahaan bergantung pada dilusi ekuitas, dan sebagian utangnya yang beredar dikaitkan dengan pinjaman PIK yang dapat dibayar dengan ekuitas. Jadi, jika kapitalisasi pasarnya turun cukup dalam, perusahaan kemungkinan tidak dapat mengumpulkan modal eksternal yang cukup.

Hal yang sebaliknya juga benar. Jika harapan investor meningkat, perusahaan dapat menjual lebih banyak saham dan mengumpulkan uang tunai untuk mengurangi utang. Bagi saya, hal itu tidak mungkin terjadi, mengingat pendapatan operasional TTM tertingginya sebesar $33 juta dari Q1 23 hingga Q1 24. Hal itu terjadi selama pemulihan yang relatif kuat untuk aktivitas ekonomi konsumen dan produksi film, tetapi tidak cukup untuk memberinya Nilai Perusahaan yang wajar dan cukup tinggi. Mengingat perusahaan hampir tidak dapat menghasilkan pendapatan operasional positif selama periode yang baik, saya tidak yakin perusahaan dapat menghindari restrukturisasi keuangan atau bahkan likuidasi.

Memang, perusahaan (bukan ekuitasnya) mungkin memiliki nilai jika dapat menutup lokasi yang berkinerja buruk sambil berinvestasi di lokasi yang lebih baik. Namun, antara kewajiban utangnya, kewajiban sewa, biaya operasional yang tinggi, dan kelemahan industri film dan teater, bahkan tim manajemen terbaik memiliki kemampuan yang sangat terbatas untuk menghentikan kerugian.

{kind=link}