Menjadi Lebih Baik (NYSE:AMC)")

Anne Czichos

Saat masih anak-anak dan remaja, salah satu kegiatan favorit saya adalah pergi ke bioskop. Duduk di bioskop yang gelap, menonton film terbaru yang sedang hits, makan popcorn, dan minum soda, adalah cara yang menyenangkan untuk menghabiskan waktu. Jadi, itu menyakitkan saya sikap yang harus saya ambil ketika menyangkut AMC Entertainment Holdings (Bursa Efek New York:AMC), operator bioskop global yang besar. Selama ini, saya bersikap pesimis terhadap bisnis ini. Masalahnya benar-benar bermula dari pandemi COVID-19. Dan meskipun itu sudah lama berlalu, perusahaan ini terus berjuang dari rendahnya tingkat kehadiran yang sebagian besar disebabkan oleh dampak tertundanya aksi mogok pekerja di Hollywood tahun lalu.

Dalam terakhirku artikel tentang perusahaan, yang diterbitkan pada bulan Mei tahun ini, saya akhirnya menurunkan saham dari 'jual' menjadi 'jual kuat'. Hal ini terjadi setelah saham meroket 180,7% sejak artikel saya sebelumnya tentang perusahaan tersebut dalam apa yang oleh banyak orang dianggap sebagai reli saham meme kedua. Kesimpulan saya saat itu adalah bahwa kenaikan ini sangat melebih-lebihkan nilai bisnis mengingat masalah yang dihadapinya. Dan sejauh ini, seruan itu terbukti benar. Sejak artikel terakhir saya, saham turun 17,9% sementara S&P 500 naik 6,6%. Dan karena saya peringkat pertama perusahaan 'jual' kembali pada bulan Januari 2021, saham turun 93% sementara S&P 500 naik 51%.

Perkembangan menarik

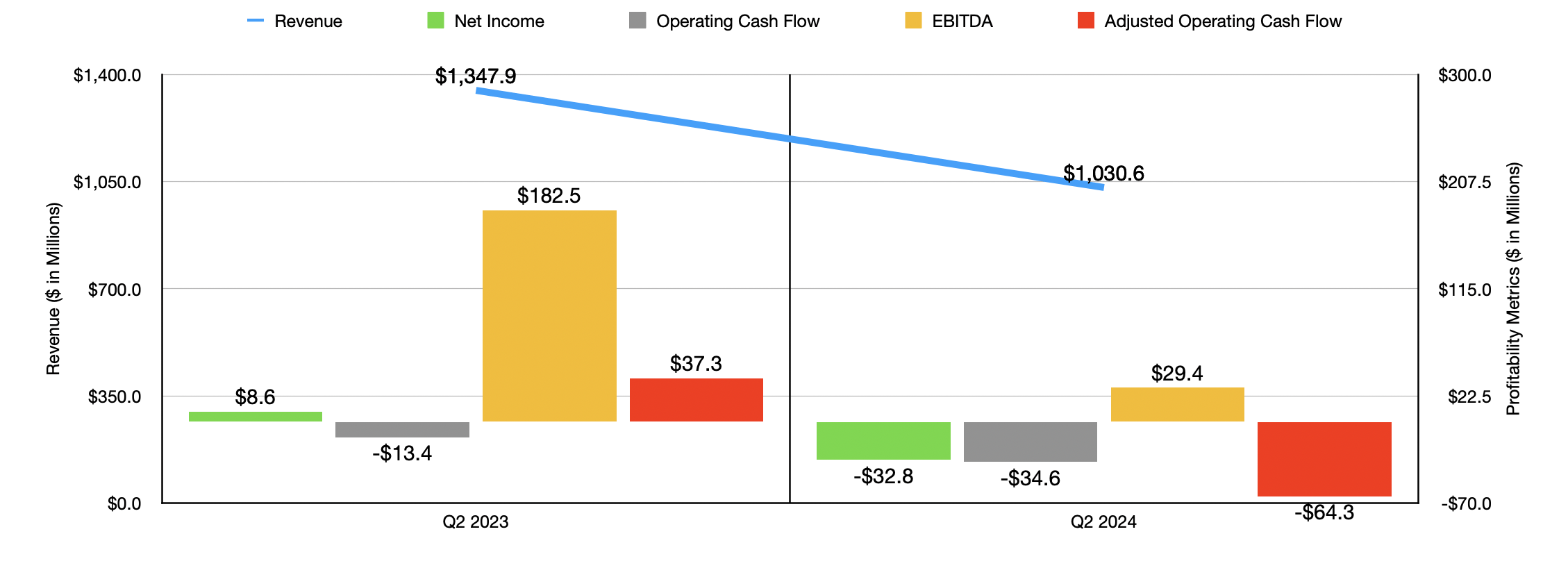

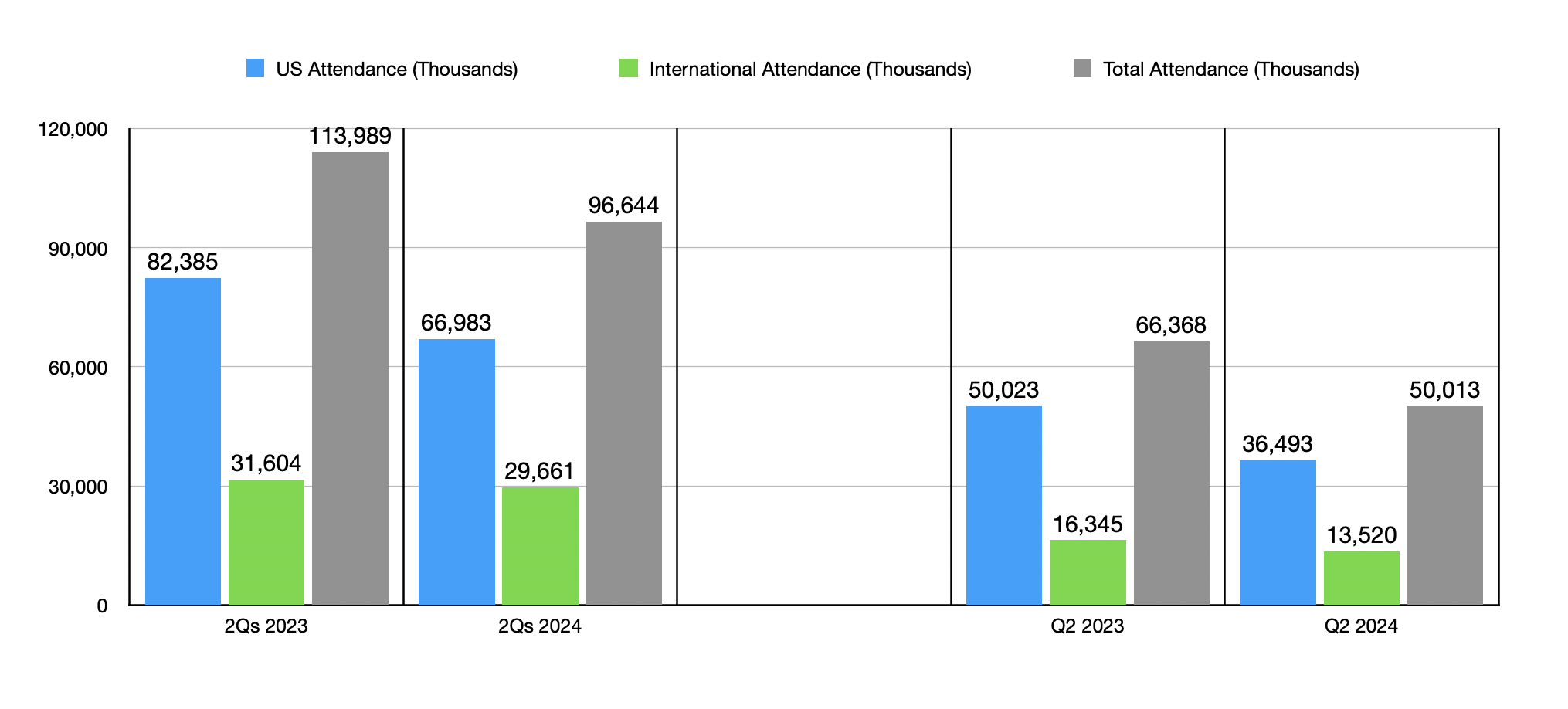

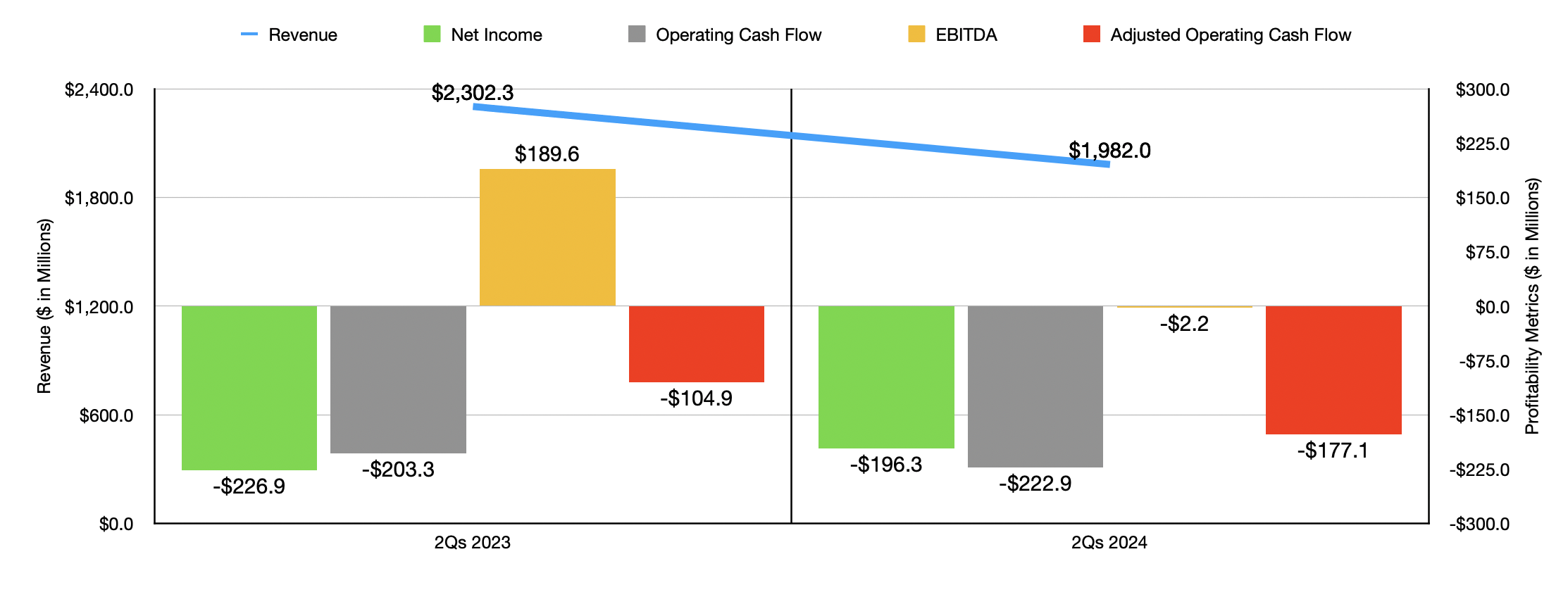

Secara fundamental, AMC Entertainment sedang mengalami banyak kesulitan. Sebagai contoh, kita hanya perlu melihat data terbaru yang diberikan oleh manajemen, yang mencakup kuartal kedua tahun fiskal 2024Pendapatan selama kurun waktu tersebut adalah $1,03 miliar. Itu merupakan penurunan sebesar 23,5% dibandingkan dengan $1,35 miliar yang diperoleh perusahaan hanya satu tahun sebelumnya. Hal ini didorong oleh penurunan jumlah penonton. Di AS, jumlah penonton di teaternya mencapai 36,49 juta pada kuartal kedua. Itu turun drastis dari 50,02 juta yang dilaporkan pada waktu yang sama tahun lalu. Sementara itu, jumlah penonton internasional turun dari 16,35 juta menjadi 13,52 juta. Secara keseluruhan, jumlah penonton global perusahaan menurun 24,6% dari tahun ke tahun.

Penulis – Data SEC EDGAR

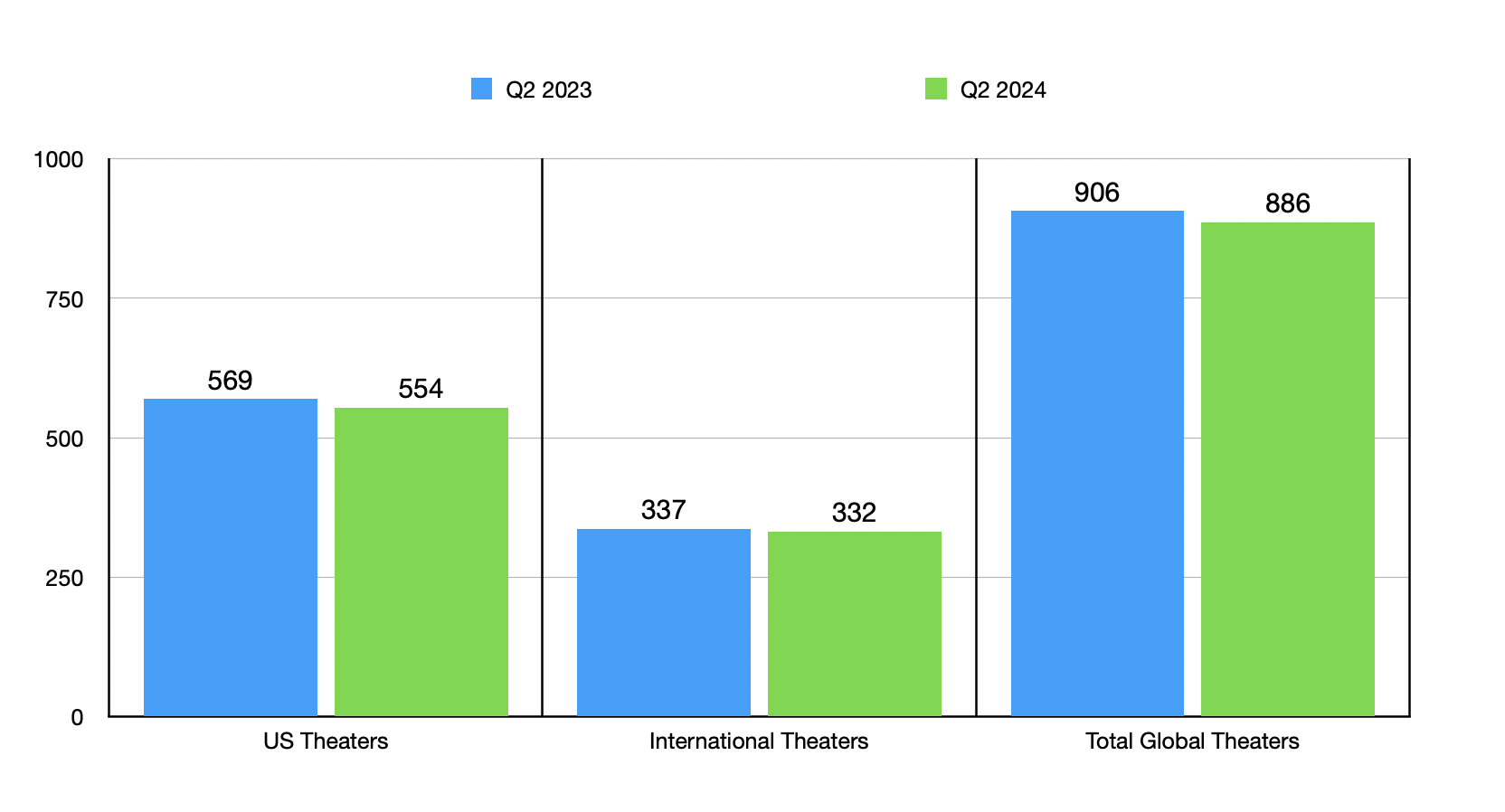

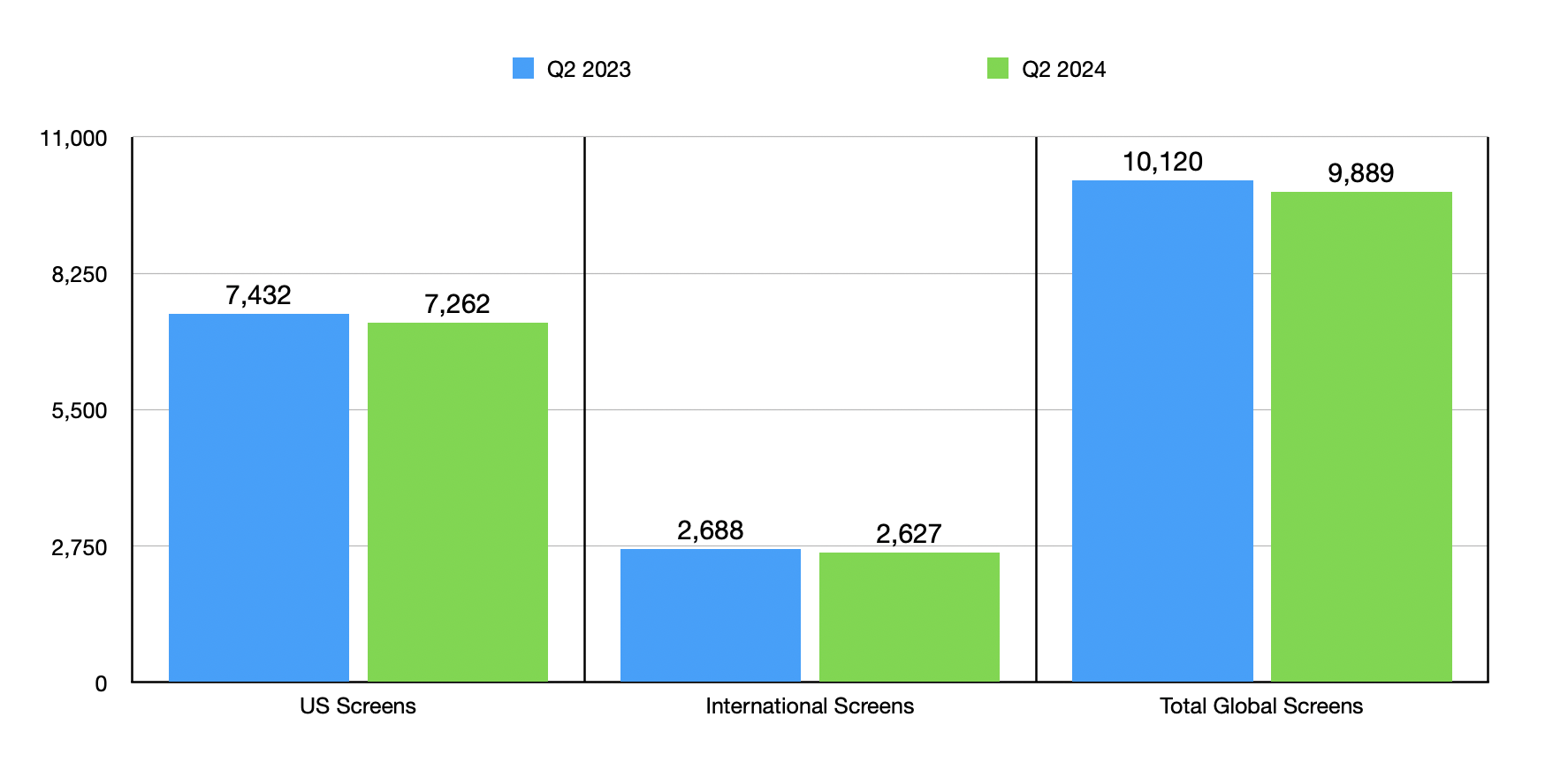

Sebagian dari ini dapat dikaitkan dengan penurunan jumlah teater dan, dengan perluasan, layar yang dioperasikan perusahaan. Di AS, jumlah teater turun dari 569 menjadi 554. Dan secara internasional, jumlahnya turun dari 337 menjadi 332. Secara kolektif, ini menurunkan jumlah teater secara global dari 906 menjadi 886, dengan jumlah layar turun dari 10.120 menjadi 9.889. Untuk beberapa waktu sekarang, manajemen telah menutup lokasi yang berkinerja buruk. Ini masuk akal jika Anda mempertimbangkan masalah yang telah dialami industri dan fakta bahwa perusahaan memiliki masalah mengenai laba dan arus kas. Maksud saya, antara tahun 2021 dan 2023, perusahaan melihat arus kas keluar operasi bersih sebesar $ 1,66 miliar. Gambaran ini telah membaik dari satu tahun ke tahun berikutnya, sebagian besar karena pemulihan setelah pandemi COVID-19. Tetapi belum cukup membaik untuk membuat perusahaan sehat kembali.

Penulis – Data SEC EDGAR

Masalah lain bagi perusahaan tahun ini adalah berkurangnya jumlah film besar yang dirilis oleh studio. Seperti yang saya uraikan dalam artikel terbaru saya tentang perusahaan tersebut, jumlah film yang direncanakan untuk masuk box office tahun 2024 lebih rendah daripada yang terlihat pada tahun sebelumnya. Mogok kerja menjadi penyebabnya, dengan perkiraan jumlah film yang keluar dari semua studio produksi diperkirakan akan menurun dari 150 tahun lalu menjadi 128 tahun ini. Saya benar-benar berpikir bahwa ada secercah harapan di sini. Saya mengatakan ini karena ada beberapa film besar yang masuk box office akhir-akhir ini. Kedua film yang terlintas dalam pikiran saya adalah milik Perusahaan Walt Disney (DIS). Secara global, Dalam Luar 2 memiliki kotor $1,63 miliar, menjadikannya film animasi terlaris sepanjang sejarah. Total pendapatan box office domestiknya adalah $642,5 juta. Lalu, ada seri ketiga Deadpool, Deadpool dan Wolverineyang saat ini di $1,14 miliar secara global, dengan $546,8 juta di antaranya berasal dari box office domestik. Ini menjadikannya film dengan rating R terlaris sepanjang masa.

Penulis – SEC EDGAR Data Penulis – Data SEC EDGAR

Keberhasilan ini kemungkinan akan mendorong studio produksi untuk mulai berinvestasi lebih banyak dalam konten teater. Dan saya membayangkan bahwa, tahun depan, hal ini akan memungkinkan pemulihan yang lebih berarti dan berkelanjutan bagi industri ini. Tentu saja, itu tidak berarti bahwa tidak akan ada manfaat tahun ini. siaran pers dikeluarkan pada tanggal 29 Juli, AMC Entertainment menyatakan bahwa lebih dari 6 juta penonton menonton film di salah satu bioskopnya di AS antara tanggal 26 Juli dan 28 Juli. Hal ini menjadikannya akhir pekan dengan jumlah penonton dan pendapatan tiket tertinggi sepanjang tahun ini. Lebih jauh lagi, ini adalah akhir pekan tertinggi untuk pendapatan makanan dan minuman yang pernah diperoleh perusahaan tersebut sejak tahun 2019.

Penulis – Data SEC EDGAR

Pada intinya, kinerja yang dicapai oleh AMC Entertainment cukup suram. Pada kuartal terakhir, perusahaan menghasilkan kerugian bersih sebesar $32,8 juta. Itu jauh lebih buruk daripada keuntungan $8,6 juta yang dilaporkan satu tahun sebelumnya. Arus kas operasi memburuk dari negatif $13,4 juta menjadi negatif $34,6 juta. Jika kita menyesuaikan dengan perubahan modal kerja, itu memburuk dari $37,3 juta menjadi negatif $64,3 juta. Dan akhirnya, EBITDA untuk perusahaan anjlok dari $182,5 juta menjadi $29,4 juta. Pada bagan di atas, Anda juga dapat melihat hasil keuangan untuk paruh pertama tahun ini dibandingkan dengan waktu yang sama tahun lalu. Kelemahan kuartal kedua adalah bagian dari tren yang lebih besar, bukan yang sudah memudar.

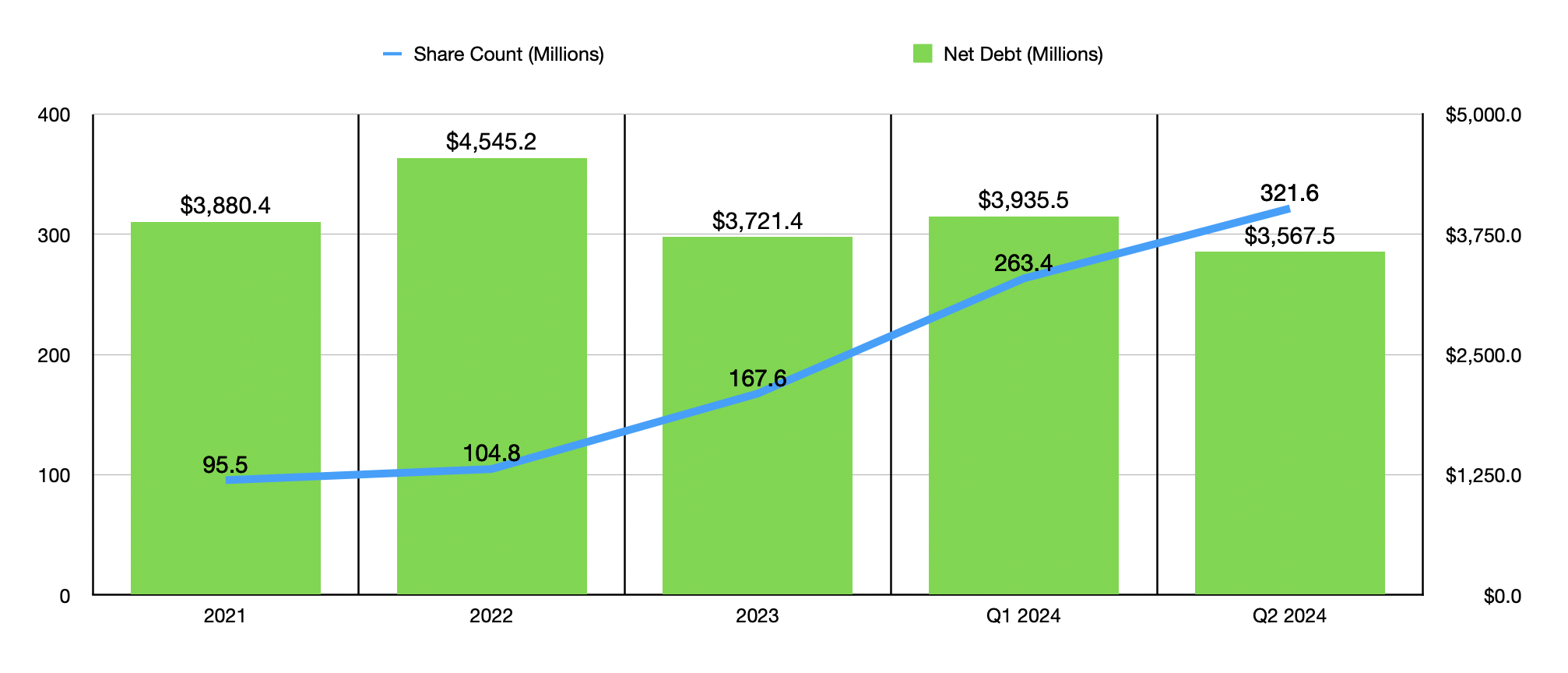

Jika AMC Entertainment memiliki sedikit atau bahkan tidak memiliki utang, saya tidak akan sekhawatir saat ini. Namun faktanya adalah, pada kuartal terakhir, perusahaan memiliki utang bersih sebesar $3,57 miliar dalam pembukuannya. Menariknya, utang tetap berada dalam kisaran yang cukup sempit antara tahun 2021 dan kuartal terakhir tahun ini. Dan faktanya, tingkat utang saat ini sebenarnya lebih rendah daripada yang dimiliki perusahaan pada kuartal pertama tahun ini dan lebih rendah daripada yang dimilikinya pada akhir tiga tahun fiskal terakhir. Manajemen telah melakukannya dengan baik dalam hal itu. Namun, ini ada harganya. Dan biayanya adalah dilusi pemegang saham yang signifikan. Dari akhir tahun 2021 hingga saat ini, penerbitan saham yang dilakukan oleh perusahaan mengakibatkan dilusi pemegang saham sebesar 70,3%. Ini tidak berkelanjutan dalam jangka panjang. Dan faktanya, dengan kapitalisasi pasar perusahaan sebesar $1,80 miliar pada saat tulisan ini dibuat, tidak banyak lagi yang dapat dikumpulkan perusahaan untuk menangani utang tanpa menakut-nakuti pasar.

Penulis – Data SEC EDGAR

Manajemen telah melakukan berbagai upaya untuk membantu perusahaan melewati masa-masa sulit ini. Awal tahun ini, tepatnya pada akhir Juli, manajemen terlibat dalam beberapa transaksi pembiayaan kembali. Mereka pada dasarnya dapat menukar pinjaman berjangka yang ada senilai $1,1 miliar yang seharusnya jatuh tempo pada tahun 2026, serta $100 juta dari surat utang subordinasi beragunan kedua yang jatuh tempo pada tahun 2026 untuk pinjaman berjangka baru senilai $1,2 miliar yang sekarang akan jatuh tempo pada tahun 2029. Perusahaan juga menerbitkan lebih dari $414 juta surat utang yang dapat ditukar dengan uang tunai, yang dengannya perusahaan membeli kembali surat utang beragunan kedua dalam jumlah yang sama. Surat utang ini dapat ditukar dengan 82,6 juta saham perusahaan, tetapi perusahaan juga memiliki kemampuan untuk menerbitkan hingga $100 juta lainnya untuk tujuan pengurangan utang. Ditambah lagi, perusahaan memiliki kemampuan untuk menerbitkan hingga $800 juta pinjaman berjangka baru untuk membeli kembali pinjaman berjangka yang ada.

Ada berbagai macam skenario hipotetis yang dapat kita lihat terkait transaksi ini dan dampaknya terhadap laba bersih perusahaan. Gambarannya menjadi rumit jika Anda mempertimbangkan kemampuan perusahaan untuk membayar sebagian bunganya secara natura (dalam bentuk surat utang baru, bukan uang tunai) jika perusahaan menginginkannya. Namun, jika kita tetap sederhana dan hanya menggunakan jumlah awal yang dikatakan perusahaan akan digunakan dan kita berasumsi bahwa semua bunga dari surat utang yang ada dan surat utang baru dibayarkan secara tunai, maka menurut perkiraan saya, dan dengan memperhitungkan suku bunga saat ini, perusahaan mungkin hanya perlu membayar biaya bunga tambahan sebesar $6,5 juta per tahun, sementara pada saat yang sama memperoleh kemampuan untuk melunasi sebagian utangnya selama beberapa tahun.

Seperti yang telah saya sebutkan, penerbitan obligasi yang dapat ditukar awal dapat menghasilkan penerbitan hingga 82,6 juta saham. Namun, itu hanya yang mungkin harus kita hadapi di awal. Jika perusahaan memanfaatkan jumlah penuh yang dapat diperolehnya dan membayar semua bunga dalam bentuk barang, maka kita akan melihat hingga 128,8 juta saham yang dapat diterbitkan. Pada kisaran terendah, kita akan melihat pengenceran 20,4% lainnya. Dan pada kisaran tertinggi, kita akan melihat pengenceran 28,6% lainnya. Ini lebih baik daripada membiarkan perusahaan bangkrut. Namun, itu tentu bukan posisi yang menyenangkan.

Penulis – Data SEC EDGAR

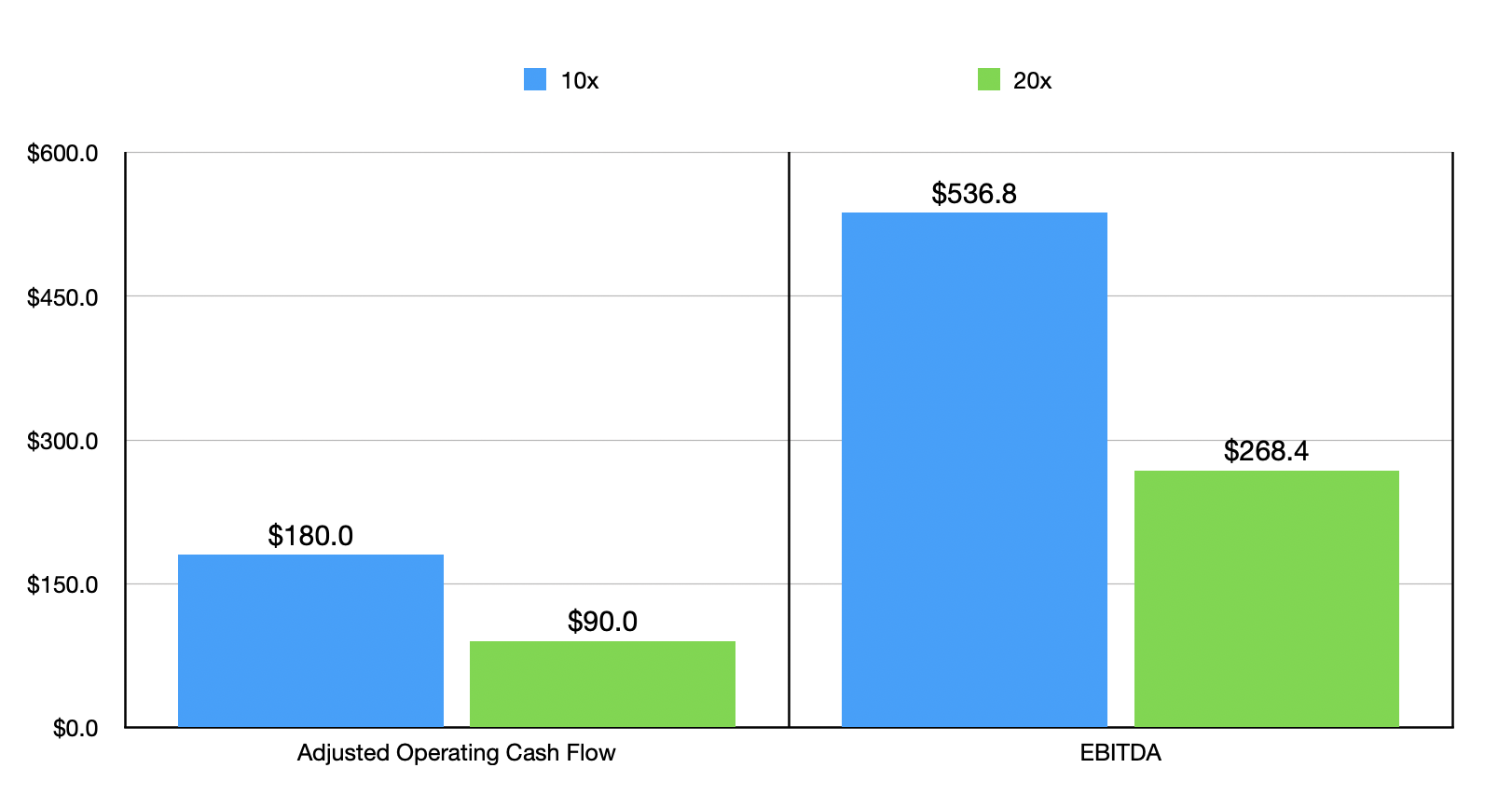

Mengenai berapa nilai saham sebenarnya, ini adalah pertanyaan ajaib. Kita tidak dapat benar-benar menilai perusahaan yang secara konsisten memiliki arus kas negatif. Jadi, cara terbaik untuk melihat ini adalah dengan melihat jenis arus kas apa yang dibutuhkan agar perusahaan dinilai secara wajar. Pada bagan di atas, Anda dapat melihat skenario di mana perusahaan akan diperdagangkan pada 10 kali atau 20 kali baik berdasarkan harga terhadap arus kas operasi yang disesuaikan atau berdasarkan EV terhadap EBITDA. Bahkan dalam kasus terbaik, perusahaan perlu memiliki arus kas operasi yang disesuaikan sebesar $90 juta dan EBITDA senilai $268,4 juta agar dapat dinilai secara wajar pada kelipatan 20. Namun untuk menempatkan ini dalam perspektif, pada tahun 2019, sebelum pandemi COVID-19 benar-benar berdampak pada perusahaan, perusahaan diperdagangkan pada harga terhadap arus kas operasi yang disesuaikan sebesar 1,4 dan pada kelipatan EV terhadap EBITDA sebesar 8,5. Jadi menurut saya sangat tidak mungkin perusahaan akan diperdagangkan jauh lebih tinggi, jika ada yang lebih tinggi, dari ini.

Membawa pergi

Secara fundamental, AMC Entertainment saat ini sedang kacau. Manajemen telah bekerja keras untuk mencegah kapal tenggelam. Namun, ini tidak berarti bahwa semuanya berjalan dengan baik. Perusahaan tersebut tentu akan terus berjuang tahun ini. Kabar baiknya adalah kita mulai melihat kehidupan nyata lagi di dunia teater. Jika bisnis tersebut dapat bertahan cukup lama untuk melewati masa itu, semuanya akan baik-baik saja. Namun, ada perbedaan antara menjadi baik-baik saja dan menjadi peluang investasi yang menarik. Dengan sejumlah besar utang dalam pembukuannya, masalah arus kas, pendapatan yang menurun, dan dilusi pemegang saham yang signifikan pada tahun-tahun sebelumnya, saya harus mengatakan bahwa saham tersebut tampaknya masih 'sangat layak jual'.

{kind=link}