")

James Brey

Properti Gaya Hidup Ekuitas, Inc. (Bursa Efek New York:ELS), didirikan pada tahun 1969, didirikan pada tahun 1992, dan berkantor pusat di Chicago, IL, terutama memiliki dan mengelola komunitas rumah pabrikan (MH) dan kendaraan rekreasi (RV).

Posisi REIT ini tampaknya sangat menarik dan ceruk pasar tempatnya beroperasi mengundang saya untuk mencobanya. Equity Lifestyle juga telah menikmati pertumbuhan yang luar biasa selama bertahun-tahun, dengan pertumbuhan sewa umum yang mendorong hasil terbaru. Meskipun portofolionya terdiversifikasi dengan baik, kinerja, dan likuiditasnya sangat kuat, saya pikir tindakan terbaik bagi calon pemegang saham adalah menambahkan ELS ke daftar pantauan dan menunggu tingkat harga yang lebih baik karena harga saat ini menciptakan risiko yang signifikan di masa mendatang.

Portofolio dan Prospek

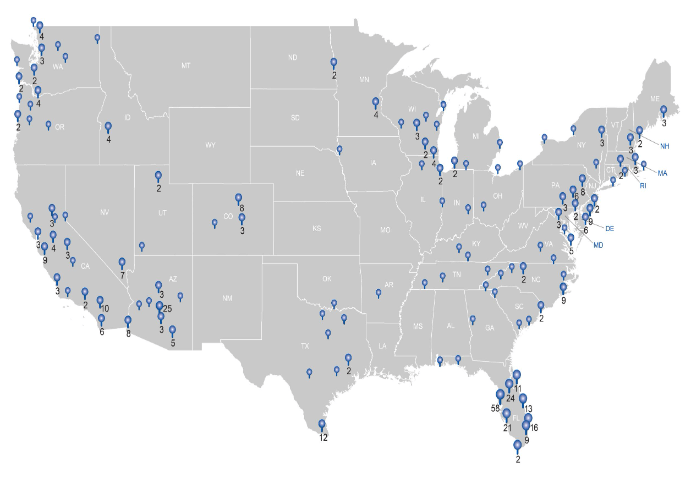

Portofolio REIT terdiri atas 451 properti yang menggabungkan 17.2465 lokasi dan tersebar di 35 negara bagian.

10-K

Gaya Hidup Ekuitas berbeda dari REIT keluarga tunggal dan multikeluarga karena REIT menyewakan tanah tempat penyewa memindahkan rumah buatan, RV, atau perahu mereka. REIT memberikan nilai kepada segmen yang kurang terlayani karena umumnya lebih murah untuk membangun MH atau membeli RV dan menyewa tanah tempat Anda memindahkannya daripada membeli rumah keluarga tunggal. Karena alasan ini, REIT dapat dilihat sebagai pesaing pasar perumahan. Dan pasar persewaan rumah keluarga tunggal, karena merupakan alternatif yang lebih murah daripada keduanya. Akan tetapi, portofolio tersebut sebagian besar berlokasi di destinasi liburan, sehingga sebagian besar menarik para pensiunan dan keluarga yang sedang berlibur. Populasi lansia dan fokus wisatawan yang tinggal lebih lama juga ditunjukkan dengan adanya clubhouse di banyak properti yang menawarkan berbagai fasilitas rekreasi dan aktivitas sosial.

Bagi penduduk tetap, biaya tinggi untuk memindahkan properti ke tempat lain menyediakan sumber pendapatan yang stabil bagi Equity Lifestyle. Akan keliru jika berpikir bahwa karena tempat ini juga menarik penduduk yang berlibur lebih lama dari biasanya, tempat ini mendekati REIT penginapan karena 90% pendapatan perusahaan berasal dari sewa tahunan.

Pertunjukan

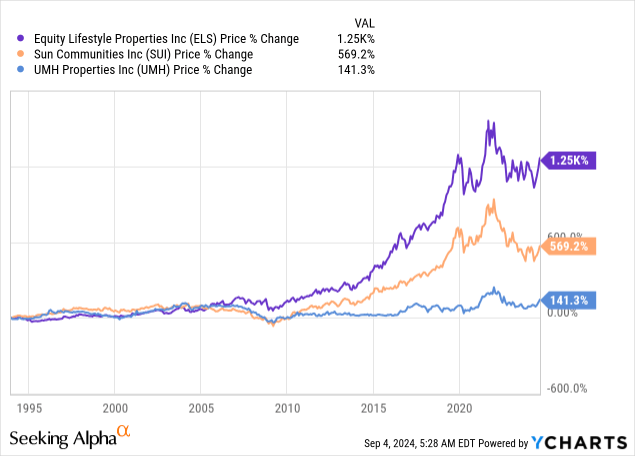

Dengan menggunakan kinerja harga sebagai indikator beroperasi di pasar dengan peluang ekspansi yang memadai dan penempatan modal yang berhasil untuk memanfaatkan peluang tersebut, dapat dikatakan bahwa Equity Lifestyle adalah REIT terbaik di subsektornya. Kinerjanya telah melampaui pesaingnya selama dua dekade terakhir dengan margin yang besar:

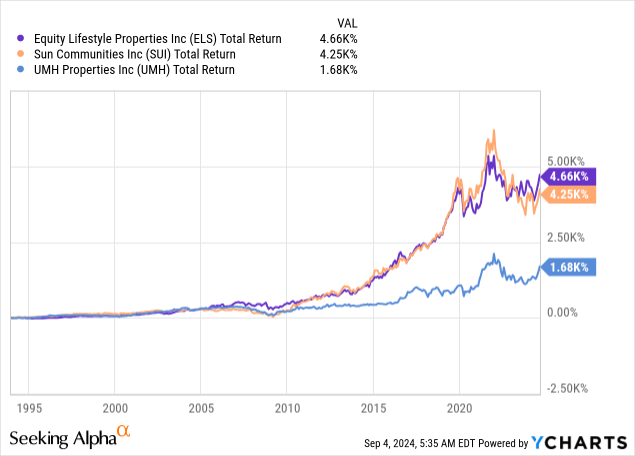

Namun, jika menggunakan total pengembalian sebagai ukuran penyampaian nilai, kinerjanya sama baiknya dengan Sun Communities (SUI), sementara masih mengungguli UMH Properties' (Universitas Muhammadiyah Malang) dengan selisih yang besar:

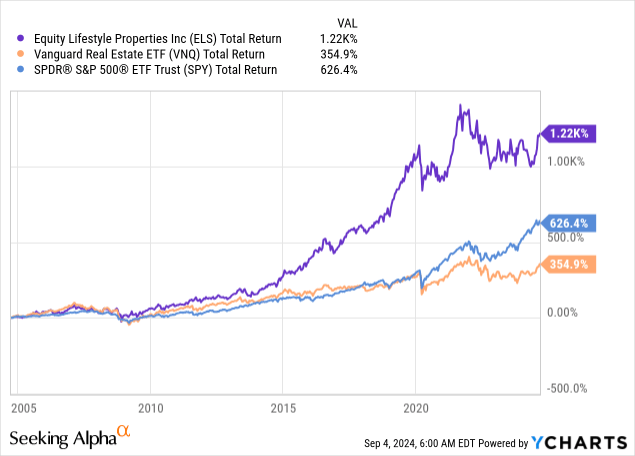

Meskipun demikian, kinerja jangka panjangnya masih sangat bagus, dan telah mengalahkan pasar ekuitas real estat dan pasar AS yang lebih luas dalam waktu yang lama:

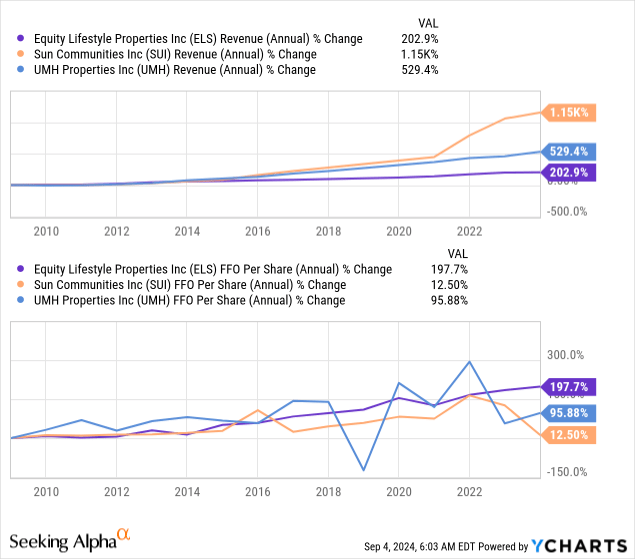

Meskipun laju pertumbuhan pendapatannya tidak memberikan penjelasan yang masuk akal atas keunggulannya dibandingkan perusahaan sejenis, pertumbuhan FFO-nya memberikan penjelasan karena FFO per sahamnya tidak hanya meningkat tiga kali lipat dalam jangka panjang, tetapi pertumbuhannya juga relatif kurang fluktuatif:

Hasil yang lebih baru mendukung prospek positif untuk REIT ini karena pada tahun 2023 pendapatan sewa dasar bulanan ELS per lokasi dalam portofolio intinya meningkat sebesar 7% YoY dan tingkat huniannya hanya turun sebesar 20 bps menjadi 94,9%. Meskipun hasil kuartal terakhirnya menunjukkan perlambatan dalam pertumbuhan sewa karena perubahan tarif sewa YoY sebesar 5,96%, angka tersebut masih tinggi secara konsisten. Selain itu, hunian rata-rata untuk portofolio inti adalah 94,9% pada kuartal terakhir, 10 bps lebih tinggi dari periode yang sama tahun lalu dan tidak berubah sejak akhir tahun 2023.

NOI tunai untuk tahun 2023 setelah tidak termasuk keuntungan/kerugian dari penjualan properti dan pendapatan lainnya adalah 5,31% lebih tinggi dari tahun sebelumnya, dan FFO per saham yang dinormalisasi meningkat sebesar 4,7% YoY. Seperti yang diperkirakan, NOI pada 2Q24 adalah 4,85% lebih tinggi YoY dan FFO yang dinormalisasi meningkat sebesar 2,9%; laju yang lebih lambat konsisten dengan perlambatan pertumbuhan sewa.

Meski demikian, selama laporan laba rugi terakhir, manajemen mengarahkan lebih tinggi dengan menaikkan proyeksi FFO yang dinormalisasi menjadi $2,91 di titik tengah. Sebagai perbandingan, FFO yang dinormalisasi per saham adalah $2,75 pada tahun 2023.

Leverage dan Likuiditas

Equity Lifestyle membiayai 61,49% asetnya dengan utang yang terdiri dari surat utang hipotek, pinjaman berjangka, dan jalur kredit tanpa jaminan. Utang terhadap EBITDAulang rasionya 5,37x dan cakupan bunga 4,49x (tingkat bunga rata-rata tertimbang 3,7%), menunjukkan likuiditas lebih dari cukup.

Profil solvabilitasnya yang kuat juga tercermin dalam fakta bahwa likuiditas yang tersedia sekitar 15% dari total utang. Selain itu, tidak ada jatuh tempo pada tahun 2024 dan tahun-tahun berikutnya hingga 2033 tidak melibatkan jumlah yang jatuh tempo yang lebih dari 10% dari total utang. Karena alasan ini, saya yakin bahwa pemegang saham tidak terpapar banyak risiko solvabilitas di sini.

Dividen & Valuasi

ELS saat ini membayar dividen triwulanan sebesar $0,48 per saham, yang menunjukkan imbal hasil sebesar 2,67%. Dengan rasio pembayaran sebesar 65,97% dan tingkat pertumbuhan dividen sebesar 12,40% dalam 10 tahun terakhir, saya melihat profil dividen di sini sesuai untuk portofolio pendapatan konservatif.

Bagaimanapun, imbal hasil dividen terlalu rendah untuk REIT dan prospek pertumbuhan seharusnya tidak lebih besar daripada fakta ini. Untuk risiko yang Anda ambil sejauh menyangkut saham biasa, Anda harus menuntut sesuatu yang lebih baik dari 2,67%. Pada saat yang sama, hal ini mencerminkan betapa REIT dinilai terlalu tinggi; sebagai perbandingan, imbal hasil sektoral adalah 4,33%. Imbal hasil FFO yang dinormalisasi dari ELS juga 4,05%, yang menunjukkan tidak ada potensi kinerja yang lebih baik dalam waktu dekat.

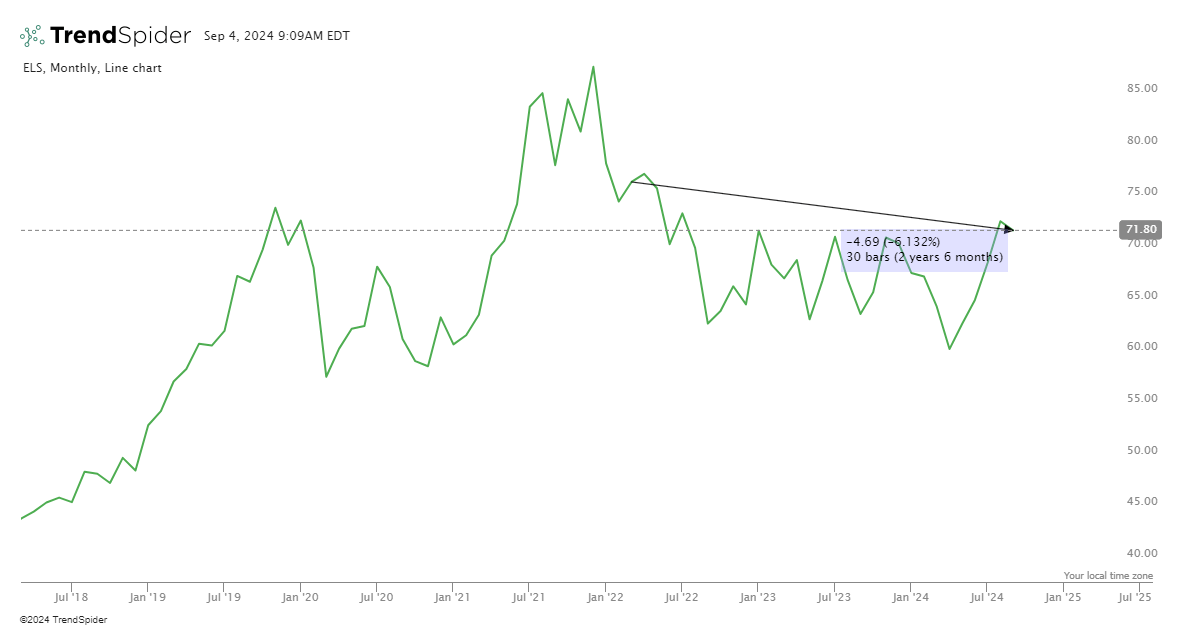

Tidak mengherankan, ELS tidak terlalu terpukul oleh pasar setelah suku bunga mulai naik pada tahun 2022 seperti yang dialami REIT lainnya, dan itu menjelaskan valuasi saat ini:

Laba-laba Tren

Di antara perusahaan sejenisnya, harga sahamnya juga cukup tinggi berdasarkan FFO per saham, dan memiliki kelipatan FFO tertinggi.

| Saham | P/FFO |

| ELS | 24.71 |

| SUI | tanggal 19.03 |

| Universitas Muhammadiyah Malang | 20.75 |

| Rata-rata | 19.89 |

Risiko

Jadi, risiko paling signifikan berasal dari penilaian yang terlalu tinggi dan perlambatan pertumbuhan sewa. Jika suku bunga diturunkan, permintaan sewa dapat melemah dan pertumbuhan yang mungkin diharapkan pasar mungkin tidak berlanjut. Harga yang lebih rendah mungkin terjadi, tetapi skenario bahwa harga tetap stabil untuk jangka waktu yang lama sudah cukup untuk membuat ELS tidak menarik, karena pemegang saham akan menanggung biaya peluang.

Hal ini tentu saja tidak membantu karena hasil dividennya sangat rendah, yang kemungkinan tidak cukup untuk mengimbangi biaya tersebut.

Ada pula risiko bahwa suku bunga akan tetap tinggi lebih lama dari yang diantisipasi pasar, yang mana dalam hal ini, harga bisa menghadapi tekanan lebih besar dalam jangka pendek.

Dakwaan

Menurut saya, tidak ada kasus bullish yang kuat untuk ELS saat ini, jadi saya memberi peringkatnya memegangNamun karena perusahaan ini memiliki rekam jejak pertumbuhan yang solid, likuiditas yang kuat, dan portofolio yang menarik di pasar khusus, saya akan mempertimbangkan kembali posisi saya jika perusahaan ini turun ke level yang lebih menarik dibandingkan dengan perusahaan sejenis, yang berpotensi menghasilkan imbal hasil dividen yang lebih menarik (4-5%).

Bagaimana menurut Anda? Apakah Anda memiliki saham ini atau lebih menyukai REIT perumahan lainnya? Saya ingin tahu! Selain itu, silakan tinggalkan komentar jika Anda merasa postingan ini bermanfaat; itu sangat berarti. Terima kasih telah membaca.

{kind=link}