Memantau Fed telah menjadi hobi bagi banyak orang, dan pekerjaan bagi sebagian orang. Kapan Fed akan memangkas suku bunga? (September) Seberapa besar pemangkasan suku bunga? (25 – 50 basis poin) Bagaimana ini akan memengaruhi suku bunga kartu kredit dan hipotek? (Suku bunga akan mulai turun)

Pertanyaan-pertanyaan seperti inilah yang paling sering ditanyakan orang. Namun, yang sering diabaikan orang adalah neraca keuangan Fed yang sangat besar dan konsekuensinya: mensubsidi pengeluaran defisit pemerintah yang sangat besar dan menciptakan budaya talangan.

Selama Krisis Keuangan Global tahun 2008, Federal Reserve terlibat dalam intervensi yang belum pernah terjadi sebelumnya ke dalam sistem keuangan. Mereka membuka Kotak Pandora dan dari situ muncul program pembelian aset skala besar (LSAP) – yang lebih dikenal sebagai pelonggaran kuantitatif (QE). QE menyebabkan neraca Fed meningkat secara dramatis.

Pelonggaran kuantitatif memungkinkan Fed untuk memperluas pembelian sekuritasnya ke pasar aset lain selain US Treasury – yaitu sekuritas yang didukung hipotek (MBS). Meskipun program QE pertama dibenarkan sebagai tindakan krisis, begitu Fed melewati batas itu, ia akan melakukannya lagi dan lagi untuk apa yang hampir tidak bisa disebut keadaan darurat. Warisan pelonggaran kuantitatif berlanjut hingga hari ini.

Mari kita lihat sekilas program QE selama lima belas tahun terakhir dan berspekulasi tentang apa yang akan terjadi di masa mendatang. Tabel 1 menunjukkan lima periode pelonggaran kuantitatif yang berbeda dan besarannya. Tabel ini juga menyoroti pengetatan kuantitatif selama dua tahun terakhir.

Tabel 1: Program Pelonggaran Kuantitatif

| Tanggal | Aset Awal | Aset Akhir | Mengubah | |

| QE saya | Tanggal 08/09 – 09/05 | $0,9 Triliun | $2,2 Triliun | $1,3 Triliun |

| QE II | Tanggal 10/11 – 11/7 | $2,3 Triliun | $2,9 Triliun | $0,6 Triliun |

| QE III | Tanggal 12/11 – 14/10 | $2,8 Triliun | $4,5 Triliun | $1,7 Triliun |

| Kebijakan Pelonggaran Kuantitatif Covid | 20/2 – 20/6 | $4,2 Triliun | $7,1 Triliun | $2,9 Triliun |

| Pelonggaran kuantitatif (QE) ke-4 | 20/8 – 22/4 | $6,9 Triliun | $9 Triliun | $2,1 Triliun |

| QT | 4/22 – Hari ini | $9 Triliun | $7,2 Triliun | -$1,8 triliun |

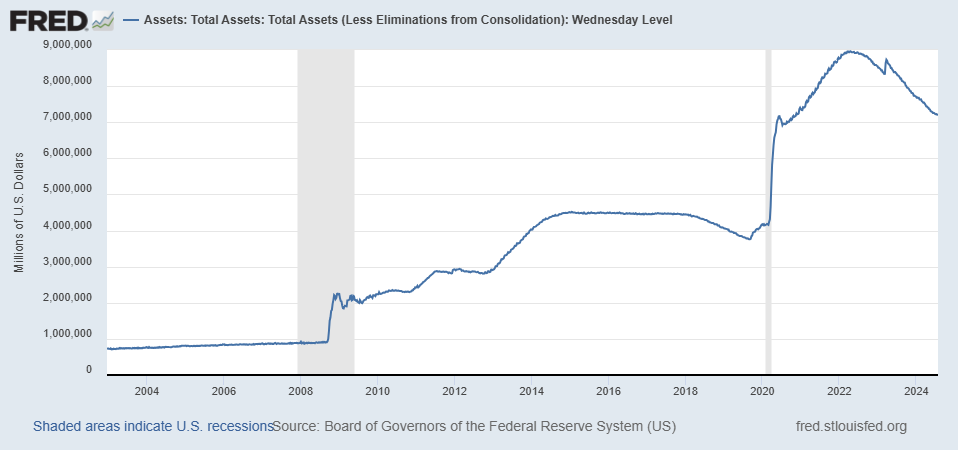

Gambar 1 menunjukkan dampak dari semua QE ini pada neraca Fed.

Gambar 1: Aset pada Neraca Federal Reserve 2003 – 2024

Pada bulan November 2008, pasar keuangan di seluruh dunia sedang tertekan. Di AS, saham turun hampir 50 persen dari tahun sebelumnya. Bear Stearns bangkrut pada bulan Maret. Lehman bangkrut pada bulan September. American Insurance Group (AIG) telah diselamatkan bukan hanya sekali tetapi dua kali. Kemudian Menteri Keuangan Paulson telah bersaksi kepada Kongres pada akhir September bahwa depresi besar lainnya akan segera terjadi jika mereka gagal mengesahkan Program Bantuan Aset Bermasalah (TARP) senilai $600 miliar untuk menyelamatkan sistem keuangan.

Bernanke dan FOMC telah secara aktif mengurangi suku bunga dana federal dari 5,25 persen pada bulan Agustus 2007 menjadi kurang dari 0,25 persen pada bulan Desember 2008. Mereka juga telah meluncurkan berbagai fasilitas likuiditas sementara untuk meredam tekanan penjualan aset keuangan. Pada akhir tahun 2008, suku bunga target mereka hampir berada pada batas bawah nol, tetapi mereka ingin berbuat lebih banyak untuk menopang pasar keuangan.

Pelonggaran Kuantitatif I

Pada bulan November 2008, Federal Reserve memutuskan untuk menciptakan lebih banyak likuiditas menggunakan neraca Fed. diumumkan bahwa mereka akan membeli surat berharga senilai $600 miliar untuk menyediakan lebih banyak likuiditas ke pasar. $100 miliar akan digunakan untuk membeli “obligasi langsung GSE” atau utang agensi, dan $500 miliar lainnya akan digunakan untuk membeli MBS yang didukung oleh GSE.

Tapi itu baru permulaan.

Pada bulan Maret 2009, dengan alasan melemahnya perekonomian, Fed kembali menerapkan strategi ini. diumumkan bahwa pemerintah akan memperluas program pembelian obligasinya dengan tiga cara. Pertama, pemerintah mengesahkan pembelian tambahan $750 miliar dalam MBS yang didukung lembaga. Kedua, pemerintah mengesahkan pembelian hingga $100 miliar utang lembaga lainnya. Ketiga, pemerintah mengesahkan penambahan hingga $300 miliar dalam pembelian obligasi Treasury jangka panjang.

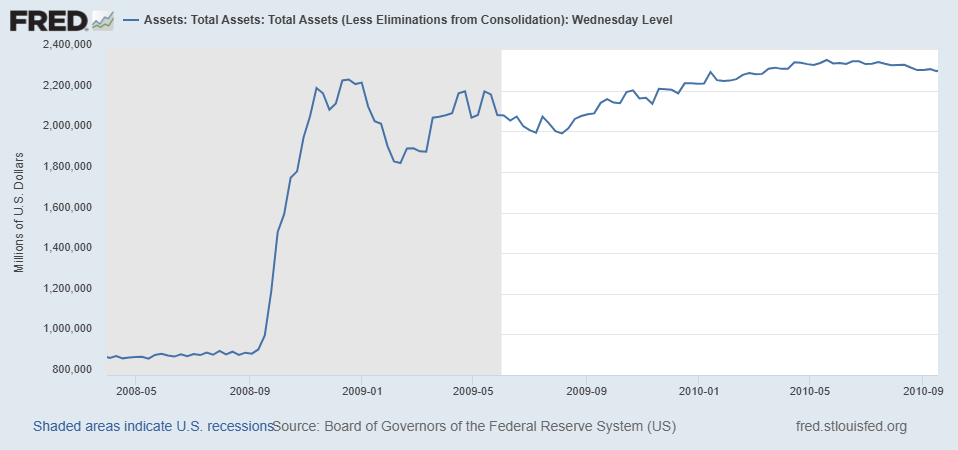

Pada akhir aksi pembelian obligasi ini, yang sekarang dikenal sebagai Quantitative Easing I (QEI), neraca Fed mencapai $2,3 triliun pada bulan Juni 2010 – peningkatan 200 persen dari awal tahun 2008.

Grafik 2: Aset Neraca Federal Reserve Tahun 2008 – 2010

The Fed telah menyediakan likuiditas besar-besaran kepada lembaga keuangan dan pasar keuangan. Namun, mereka harus mencari cara untuk menghindari lonjakan inflasi dari likuiditas tambahan yang melipatgandakan pasokan uang. Untuk melakukan ini, The Fed menggunakan alat baru untuk “mensterilkan” semua likuiditas baru ini: bunga atas cadangan (IOR). The Fed mulai membayar bunga kepada bank atas cadangan mereka untuk mendorong mereka menyimpan lebih banyak cadangan dengan menerbitkan lebih sedikit pinjaman baru. Pasokan uang (M1, M2, dll.) tidak tumbuh dalam proporsi yang hampir sama dengan basis moneter.

Pada akhir tahun 2010, FOMC mengindikasikan akan membiarkan neracanya menyusut secara alami saat asetnya jatuh tempo dan “diluncurkan.” Mereka memperkirakan bahwa neraca mereka akan menyusut kembali menjadi $1,7 triliun pada tahun 2012. Maka, langkah besar pertama AS dalam pelonggaran kuantitatif berakhir dengan rintihan dan dengan tujuan yang berubah lebih dari satu setengah tahun setelah krisis keuangan 2008.

Namun, beberapa dekade berikutnya menunjukkan bahwa Fed tampaknya tidak berminat untuk kembali ke level sebelum krisis. Meskipun Juni 2010 adalah akhir dari QE I, ternyata QE I hanyalah pembukaan dari aksi pembelian aset Fed selama satu setengah dekade terakhir.

Pelonggaran Kuantitatif II

Hanya beberapa bulan setelah mengindikasikan akan membiarkan aset mulai keluar dari neracanya, FOMC mengubah arahnya. Dengan pengangguran yang tetap tinggi sepanjang tahun 2010, Bernanke dan FOMC memutuskan untuk terlibat dalam putaran QE lainnya untuk menambah likuiditas dalam perekonomian. Meskipun krisis keuangan telah berakhir pada akhir tahun 2010, Fed masih merasa bertanggung jawab untuk “memperbaiki” ekonomi Amerika – terutama mengurangi tingkat pengangguran yang tinggi. Ini akan menjadi pembenarannya yang semakin melemah untuk membeli sekuritas dalam jumlah besar kapan pun ia ingin melakukannya.

Putaran kedua QE ini melibatkan pembelian surat berharga pemerintah senilai $600 miliar lagi pada pertengahan tahun 2011. Pada bulan Juli 2011 ketika Fed mengakhiri QE II, neracanya mencapai sekitar $2,8 triliun, setengah triliun lebih besar dari saldonya yang sebesar $2,3 triliun pada tahun 2010.

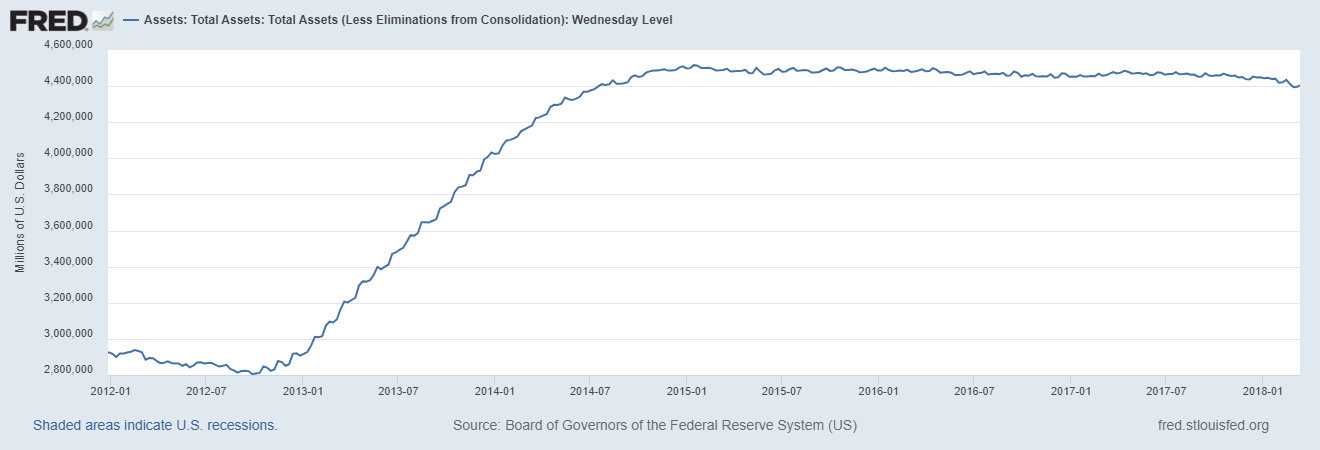

Pelonggaran Kuantitatif III

Namun, seperti yang cenderung terjadi pada perekonomian, perekonomian AS tidak menanggapi pembelian obligasi Treasury senilai setengah triliun seperti yang diinginkan Bernanke. Jadi pada September 2012, Bernanke memutuskan untuk mengerahkan segala upaya. Ia meluncurkan QE III atau yang oleh sebagian orang disebut “QE-Infinity.” Di bawah pelonggaran kuantitatif putaran ketiga ini, Fed mulai membeli MBS senilai $40 miliar setiap bulan. Dalam beberapa bulan, mereka telah meningkatkan pembelian bulanan mereka menjadi $85 miliar.

Program ini berlanjut hingga Oktober 2014, setelah mulai mengurangi pembelian pada Januari 2014. Saat itu neraca Fed telah tumbuh hampir dua triliun dolar menjadi $4,5 triliun. Angka-angka ini tidak akan pernah terbayangkan jika hanya satu dekade sebelumnya.

Grafik 3: Pertumbuhan Aset Federal Reserve Selama QE III

Namun, tampaknya pejabat Fed mulai percaya bahwa mereka memiliki wewenang dan kekuatan untuk melakukan apa pun yang mereka anggap perlu untuk “memperbaiki” ekonomi. Keyakinan itu terlihat jelas dalam respons Fed terhadap pandemi, respons mereka terhadap kegagalan Silicon Valley Bank dan Signature Bank, serta pengurangan program pengetatan kuantitatif baru-baru ini.

Pelonggaran Kuantitatif Covid

Ketika pandemi global merebak pada awal tahun 2020, Federal Reserve tidak kehilangan arah. Dengan ditutupnya aktivitas ekonomi oleh pemerintah dan jutaan orang keluar dari angkatan kerja, Fed berjanji untuk menyuntikkan likuiditas sebanyak yang diperlukan untuk menjaga pasar keuangan tetap stabil. Ternyata jumlah itu hampir mencapai $3 triliun – disuntikkan selama 3-4 bulan.

Pelonggaran Kuantitatif IV

Dalam pola yang sangat mirip dengan dunia pasca GFC, Federal Reserve tiba-tiba berhenti menyuntikkan likuiditas dan memperluas neracanya pada bulan Juli 2020 dan bahkan membiarkannya mulai menyusut lagi untuk sementara waktu. Namun, meskipun pandemi terburuk telah berlalu, pada bulan Agustus 2020 Fed memulai putaran pelonggaran kuantitatif (QE IV) lainnya di mana ia akan menyuntikkan likuiditas ke dalam perekonomian dan memperluas neracanya selama satu setengah tahun dan tambahan $2 triliun.

Pengetatan Kuantitatif

Setelah neraca Fed meledak hingga hampir $9 triliun dolar, dan inflasi tinggi yang menyertainya, pada bulan April 2022 Federal Reserve memulai putaran pengetatan kuantitatif yang signifikan untuk mengurangi ukuran neracanya. Sejak saat itu, neraca Fed telah menyusut hampir dua triliun dolar. Namun seperti yang telah saya tulis di tempat lainmereka memperlambat laju QT mereka pada bulan Mei hingga hanya sedikit.

Apa Yang Ada Di Depan Mata

Kita berada di ambang siklus pelonggaran moneter. Pelaku pasar yakin bahwa pemotongan suku bunga pada bulan September sudah pasti. Hampir pasti akan ada lebih banyak pemotongan suku bunga lagi. The Fed juga akan mengumumkan di awal siklus pemotongan suku bunga bahwa mereka telah mencapai level “cadangan yang cukup” dan tidak akan lagi membiarkan aset mereka keluar dari neraca. Dan tergantung pada kondisi ekonomi seputar tingkat ketenagakerjaan dan pertumbuhan PDB, The Fed dapat memulai putaran baru pelonggaran kuantitatif untuk melengkapi pemotongan suku bunga mereka.

Federal Reserve senang memiliki neraca besar yang dapat mereka perluas atau kurangi sesuai keinginan untuk memijat pasar keuangan. Pertanyaan yang masih terbuka adalah apakah mereka akan dapat terus bersikap hati-hati dalam menghadapi utang federal yang terus meningkat dan tekanan politik yang meningkat untuk membeli sejumlah besar utang tersebut.

Paul Mueller

Paul Mueller adalah Peneliti Senior di American Institute for Economic Research. Ia meraih gelar doktor di bidang ekonomi dari George Mason University. Sebelumnya, Dr. Mueller mengajar di The King's College di New York City.

Karya akademisnya telah muncul di banyak jurnal termasuk Ulasan Adam SmithBahasa Indonesia: Tinjauan Ekonomi AustriaDan Jurnal Perilaku dan Organisasi EkonomiBahasa Indonesia: Jurnal Perusahaan SwastaDan Itu Jurnal Triwulanan Ekonomi AustriaDia juga merupakan penulis Sepuluh Tahun Kemudian: Mengapa Pandangan Umum tentang Krisis Keuangan 2008 Masih Salah dengan Cambridge Scholars Publishing.

Tulisan populer Dr. Mueller telah muncul di USA Today dan Fox News, serta Tinjauan Antar Perguruan TinggiBahasa Indonesia: Sejarah KristenBahasa Indonesia: Karya Adam SmithDan Agama dan Kebebasanantara lain.

Dr. Mueller telah memberikan ceramah dan memimpin kolokium untuk berbagai organisasi termasuk Liberty Fund, Institute for Humane Studies, Intercollegiate Studies Institute, dan Russell Kirk Center for Cultural Renewal.

Dr. Mueller juga merupakan Peneliti dan Direktur Asosiasi proyek Kebebasan Beragama di Negara Bagian di Pusat Kebudayaan, Agama, dan Demokrasi. Ia memiliki dan mengelola sebuah bed and breakfast (The Abbey) di Leadville, Colorado, tempat ia tinggal bersama istri dan lima anaknya.

{kind=link}