")

tupungato

Saham yang menjadi perhatian 'eatertainment' Hiburan Dave & Buster, Inc. (Bursa Efek New York:BERMAIN) pada dasarnya telah mengalami kenaikan kembali setelah reli lima bulan sebesar 109% ke level tertinggi tujuh tahun pada bulan April 2024. Aksi ambil untung diikuti oleh laporan keuangan 1QFY24 yang buruk dan pembaruan 2QFY24 yang suam-suam kuku adalah pelakunya, dengan kuartal tersebut disalahkan pada beberapa kejadian yang tidak berulang dan gambaran makro yang kompleks. Dengan pendekatan multicabang untuk mencapai Adj. EBITDA sebesar $1 miliar dalam beberapa tahun mendatang, valuasi yang didiskon, dan pembelian kembali saham yang kuat, pembelian oleh orang dalam baru-baru ini layak untuk ditelusuri lebih dalam. Berikut analisisnya.

Mencari Alpha

Perusahaan baru saja mengakuisisi 52 lokasi Main Event (Juni 2022) dengan sembilan kali Adj. EBITDA, dengan harapan sinergi senilai $25 juta. Sejak saat itu, C-Suite yang baru memulai berbagai program untuk mendorong Adj. EBITDA lebih tinggi secara signifikan, yang telah menghasilkan hasil yang menggembirakan hingga laporan keuangan perusahaan pada 1QFY24.

Sebagai pengingat, Dave & Buster's Entertainment, Inc. adalah pemilik-operator tempat yang berbasis di Coppell, Texas yang menggabungkan hiburan dan tempat makan untuk orang dewasa dan keluarga dengan 224 lokasi, yang terdiri dari 165 properti senama dan 59 toko Main Event di 42 negara bagian, Kanada, dan Puerto Riko. D&B (untuk pendiri David Corriveau dan James “Buster” Corley) membuka pusat hiburan dan tempat makan pertamanya pada tahun 1982 dan awalnya go public pada tahun 1995. Kemudian dibeli oleh toko ekuitas swasta Wellspring Capital Management pada tahun 2006, dijual ke perusahaan PE Oak Hill Capital pada tahun 2012, dan go public lagi pada tahun 2014, meningkatkan hasil bersih sebesar $98,6 juta pada $16 per saham. Saham saat ini diperdagangkan dengan harga di bawah $33 per saham, yang berarti kapitalisasi pasar sebesar $1,3 miliar.

Perusahaan beroperasi pada tahun fiskal (FY) 52 atau 53 minggu yang berakhir pada hari Minggu setelah hari Sabtu terdekat dengan tanggal 31 Januari. Untuk menghindari keraguan, FY23 mengacu pada tahun fiskal 53 minggu yang berakhir pada hari Minggu, 4 Februari 2024.

Disagregasi Pendapatan

D&B berasal dari 65% ($1,43 miliar) dari pendapatan teratas tahun fiskal 2023 berasal dari hiburan, termasuk bowling, permainan arkade, biliar, karaoke, laser tag, realitas virtual, mini-golf, dan menonton pertandingan olahraga, dan lain-lain. Sebagian besar permainan ini diaktifkan oleh kredit permainan yang dimuat ke kartu atau aplikasi seluler D&B dari kios otomatis. Margin kotor dari aliran pendapatan ini adalah 90,7%. Pendapatan hiburan yang tinggi dibandingkan dengan restoran tradisional menghasilkan paparan biaya makanan yang lebih sedikit. Makanan dan minuman nonalkohol menyumbang $517,1 juta (23%) terhadap pendapatan teratas D&B tahun fiskal 2023, dengan pendapatan alkohol ($253,4 juta) yang merupakan 12% lainnya.

Akuisisi Acara Utama

Persentase tersebut kurang lebih berlaku sebelum D&B diperoleh Main Event dari Ardent Leisure Group dengan nilai tunai sebesar $835 juta pada tahun 2022. Konsep Main Event mirip dengan D&B, meskipun lebih ditujukan untuk keluarga daripada dewasa muda. Sebagai bagian dari transaksi, sebagian besar tim manajemen perusahaan yang diakuisisi (lima anggota) dipindahkan ke jajaran eksekutif D&B.

Persetujuan Manajemen Baru

Tim manajemen baru tidak tinggal diam, melembagakan perombakan perusahaan selama beberapa tahun yang mencakup pendekatan pemasaran yang dirubah, harga permainan yang lebih tinggi, menu makanan dan minuman baru, lebih banyak lokasi domestik (menjadi 250 pada tahun anggaran 2025), perluasan model waralabanya secara internasional, dan identifikasi beberapa area untuk penghematan biaya. Perusahaan juga memulai perombakan seluruh sistem D&B pada tahun anggaran 2026. Dimulai pada bulan Juni 2023, modifikasi ini (dan lainnya) diharapkan akan menambah $680 juta hingga $915 juta pada lini EBITDA Adj. setelah selesai. Singkatnya, manajemen mengharapkan untuk menghasilkan Adj. EBITDA sebesar $1 miliar dalam beberapa tahun mendatang. Untuk menempatkan ambisinya dalam konteks, perusahaan menghasilkan Adj. EBITDA FY21 sebesar $343,6 juta dan Adj. EBITDA FY22 sebesar $480,4 juta setelah berjuang untuk bertahan hidup selama pandemi, ketika penutupan semua lokasinya memaksanya untuk mencairkan pemegang saham yang ada sebesar 56% agar tetap menjalankan bisnis. Dengan bantuan sebagian dari inisiatifnya di FY23, D&B mencapai Adj. EBITDA sebesar $555,6 juta, yang merupakan peningkatan 16% dari tahun sebelumnya.

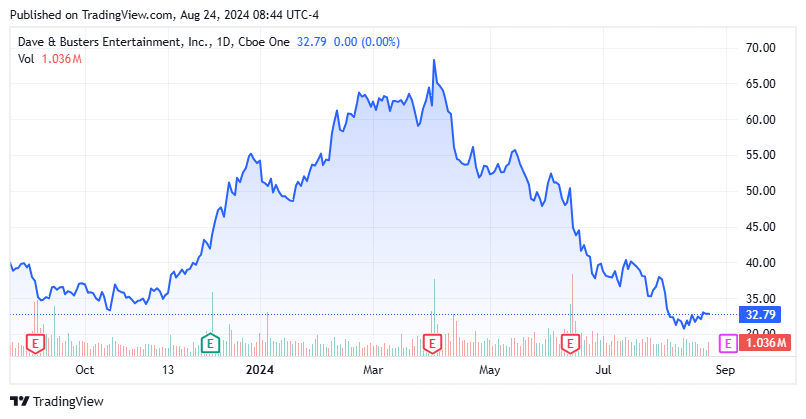

Kinerja Harga Saham

Pasar senang dengan kemajuan D&B. Setelah diperdagangkan kurang lebih antara 30-an rendah dan pertengahan 40-an selama 30 bulan sebelumnya, saham PLAY akhirnya mendapat tawaran setelah muncul di beberapa layar kuantitatif pada November 2023, yang semakin didukung oleh laba 3QFY23 yang lebih baik dari perkiraan yang dibukukan pada Desember 2023. Pada saat D&B dijadwalkan untuk melaporkan keuangan 4QFY23, sahamnya sedang naik daun dan reaksi awal terhadap hasil tersebut positif, dengan sahamnya naik 10% pada sesi perdagangan berikutnya, ditutup pada $68,29 per saham pada 3 April 2024. Pada basis intraday, pergerakan tersebut memuncak pada lonjakan 109% selama lima bulan menjadi $69,82, yang merupakan level tertinggi dalam tujuh tahun.

Sejak saat itu, saham PLAY pada dasarnya telah naik kembali ke level November 2023. Awalnya, aksi ambil untung yang besar terjadi, dipicu oleh Piper Sandler penurunan versi mengenai harga, mengutip valuasi (segera setelah laporan 4QFY23) yang sejalan dengan rata-rata historis lima tahun perusahaan sebelum pandemi.

Keuangan dan Prospek 1QFY24

Penurunan terakhir didorong oleh laporan keuangan D&B untuk kuartal pertama tahun fiskal 2024 laporan per 12 Juni 2024, yang membukukan laba sebesar $1,12 per saham (non-GAAP) dan EBITDA Adj. sebesar $159,1 juta atas pendapatan sebesar $588,1 juta, dibandingkan laba sebesar $1,52 per saham (non-GAAP) dan EBITDA Adj. sebesar $182,1 juta atas pendapatan sebesar $597,3 juta pada 1QFY23, yang menunjukkan penurunan masing-masing sebesar 26%, 13%, dan 2%. Penjualan toko yang sebanding turun 5,6% dari tahun ke tahun. Dibandingkan dengan ekspektasi, laba bersih meleset jauh sebesar $0,58 dan laba bersih meleset $27,8 juta.

Laporan yang agak mengejutkan itu sebagian disebabkan oleh pengeluaran sebesar $11 juta ($0,26) yang terkait dengan peluncuran menu dan model layanan barunya, penerapan TI, dan kampanye pemasaran uji coba yang gagal, yang semuanya seharusnya tidak terulang lagi. Kinerja yang buruk itu juga disebabkan oleh “lingkungan makro yang kompleks” yang ditandai dengan melemahnya dukungan dari konsumen berpenghasilan rendah.

Pada catatan positif, manajemen menyatakan bahwa renovasi yang terprogram penuh menghasilkan pertumbuhan penjualan dua digit. D&B memang membuka empat properti pada kuartal tersebut, dengan harapan menambah total 15 properti pada tahun fiskal 2024.

Terkait dengan awal Q2FY24, D&B menyatakan penjualan menunjukkan tren negatif satu digit rendah.

Pasar tidak terima dengan kekalahan ini, menjual saham PLAY hingga turun 11% pada sesi perdagangan berikutnya. Tren ini terus berlanjut, dengan saham D&B kini turun 24% sejak laporan tersebut.

Neraca dan Komentar Analis:

Meski demikian, perusahaan terus menghasilkan sejumlah besar uang tunai, yang sebagian besar telah dialokasikan untuk membeli kembali saham. Pada 1QFY24, D&B menghasilkan arus kas operasi sebesar $108,8 juta, yang $50 juta di antaranya dihabiskan untuk pembelian kembali saham dengan total 2,4% dari jumlah yang beredar. Mungkin karena harga saham yang tinggi pada kuartal tersebut dibandingkan dengan FY23, aktivitas ini merupakan perlambatan dari $300 juta yang dikeluarkan untuk pembelian kembali pada FY23. Perusahaan memiliki sisa $150,0 juta pada otorisasinya, uang tunai sebesar $32,1 juta, dan utang sebesar $1,3 miliar untuk leverage bersih sebesar 2,3 sebagaimana didefinisikan oleh fasilitas kredit bergulirnya. Perusahaan memiliki akses ke likuiditas tambahan sebesar $484 juta.

Setelah dominan bullish memasuki kalender 2024, Wall Street sedikit kurang antusias terhadap prospek D&B, menampilkan enam peringkat beli atau mengungguli terhadap tiga peringkat tahan, dengan Raymond James menurunkan peringkat sahamnya sebelum Piper pada Maret 2024. Meski demikian, target harga rata-rata analis sebesar $64 mewakili kenaikan 68% dari penutupan 23 Juli 2024. Rata-rata, mereka mengharapkan perusahaan memperoleh laba sebesar $2,80 per saham (non-GAAP) pada pendapatan sebesar $2,24 miliar pada tahun fiskal 2024, diikuti oleh $4,18 per saham (non-GAAP) pada pendapatan sebesar $2,42 miliar pada tahun fiskal 2025.

Yang jelas gembira dengan potensi kenaikan D&B adalah CFO Darin Harper, yang membeli 13.578 saham dengan harga rata-rata $38,77 pada tanggal 3-5 Juli 2024.

Dakwaan:

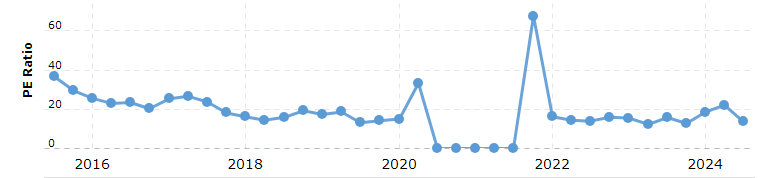

MAINKAN Trailing P/E (Makrotren)

Meskipun kuartal ini sangat buruk dibandingkan ekspektasi, perusahaan memiliki rencana terperinci untuk mencapai $1 miliar dalam Adj. EBITDA dalam beberapa tahun mendatang. Bahkan jika tidak mencapainya dalam waktu dekat, perusahaan menghasilkan banyak arus kas untuk membayar dan (jika memilih) melunasi utang dan membeli kembali saham. Diperdagangkan pada P/E sekitar delapan kali EPS FY25E dan EV/TTM Adj. EBITDA kurang dari 5, risiko/imbalannya tidak simetris terhadap kenaikannya. Berdasarkan P/E trailing, saham tersebut diperdagangkan pada/mendekati level terendahnya selama dekade terakhir, di luar pandemi Covid. Oleh karena itu, ini adalah nama yang saya kumpulkan melalui panggilan tertutup pesanan.

{kind=link}