")

Anton Vierietin/iStock via Getty Images

Hiburan Bangsa Langsung (Bursa Efek New York:LYV) dilaporkan hasil kuartal kedua yang gagal memenuhi harapan, karena perusahaan terus memiliki kisah laba yang mengecewakan.

Aku sudah telah negatif di Live Nation dengan baik, dan alasannya sangat mendasar. Ketika Anda berinvestasi dalam saham, Anda memperoleh bagian dari suatu bisnis. Jika bisnis tersebut tidak menghasilkan laba riil yang konsisten, maka investasi Anda semata-mata bergantung pada orang berikutnya yang bersedia membeli bagian Anda dengan harga yang lebih tinggi.

Mari kita uraikan gagasan itu menjadi beberapa bagian.

Merevisi Tesis Bearish Tentang Hiburan Live Nation

Saya telah mengatakan selama lebih dari setahun sekarang bahwa Live Nation adalah tidak dapat diinvestasikanTerus terang, ini adalah dan masih merupakan saham yang terus-menerus mengingatkan saya betapa pasar bisa sangat tidak efisien.

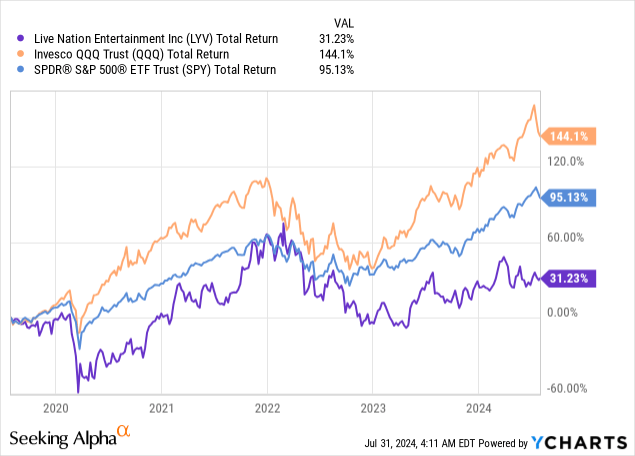

Meskipun sahamnya berkinerja sangat buruk dibandingkan pasar selama lima tahun terakhir, Live Nation masih diperdagangkan pada valuasi yang menurut saya jauh dari kenyataan.

Saya tidak pernah mempertanyakan kepemimpinan Live Nation, dan monopoli penting dalam industri acara langsung. Namun, menurut saya model bisnis perusahaan tersebut tidak berjalan, setidaknya tidak bagi investor.

Acara tersebut tidak pernah menghasilkan laba nyata tetapi malah menikmati siklus kas yang menguntungkan terutama karena waktu pembelian tiket yang dilakukan beberapa bulan sebelum acara itu sendiri.

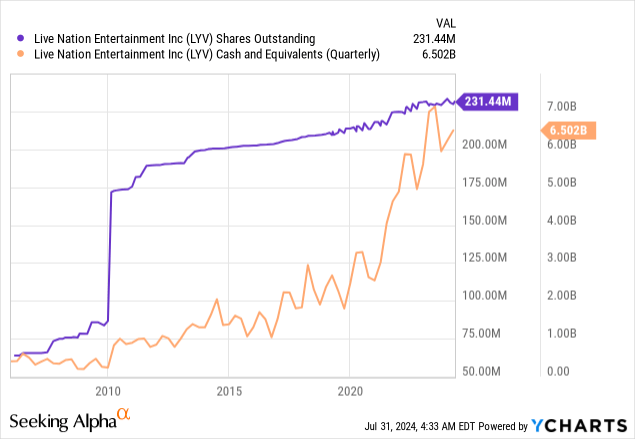

Hal ini tercermin dengan baik oleh fakta bahwa meskipun memiliki tumpukan uang tunai yang sangat besar, perusahaan tersebut secara konsisten mengencerkan pemegang sahamnya.

Nah, ini saat yang tepat untuk kembali ke hal-hal mendasar. Saya rasa tidak ada yang akan mempertimbangkan untuk berinvestasi pada aset yang tidak menghasilkan laba dalam bentuk uang tunai. Mari kita ambil contoh apartemen.

Bagaimana jika saya memberi tahu Anda bahwa apartemen tersebut hanya dapat dibeli oleh investor lain, dan Anda tidak dapat menyewakannya? Apakah Anda akan membeli apartemen tersebut? Saya pikir itu menggambarkan gambaran yang tidak masuk akal tentang berinvestasi di perusahaan yang sudah mapan yang tidak menghasilkan pendapatan yang konsisten bagi pemegang saham.

Dan dengan itu, mari selami laporan terbarunya.

Seperempat Pertumbuhan Tidak Menguntungkan Bagi Live Nation

Pendapatan pada kuartal kedua adalah $6,0 miliar, sedikit melampaui estimasi pendapatan (meskipun estimasi menurun tajam selama kuartal tersebut). EPS adalah $1,03, di bawah ekspektasi sebesar $1,07.

Pertumbuhan pendapatan sebesar 7% Y/Y diimbangi oleh kontraksi margin sebesar 30 bps, yang menyebabkan laba bersih pada dasarnya datar.

Metrik arus kas memburuk secara menyeluruh, dengan margin arus kas operasi berkontraksi 190 bps, dan belanja modal meningkat lebih dari dua kali lipat.

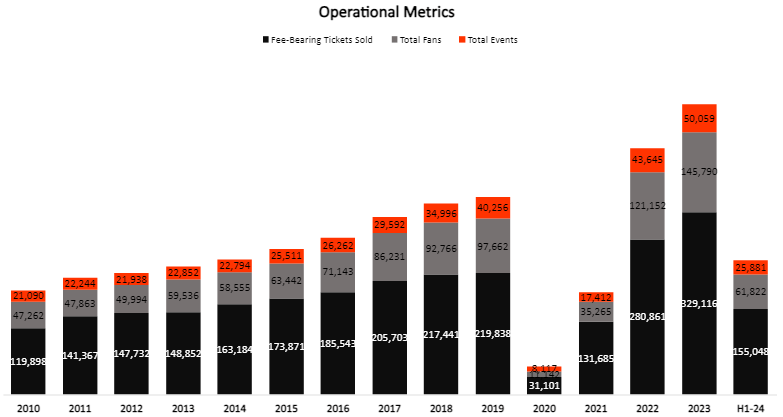

Sekali lagi, metrik operasional menggambarkan gambaran yang jauh lebih cerah, yang mencerminkan keterpisahan antara hasil keuangan dan operasional perusahaan:

Dibuat oleh penulis menggunakan data dari laporan keuangan Live Nation Entertainment (10-K); Angka dalam ribuan kecuali Total Acara.

Total acara, total penggemar, dan tiket berbayar yang terjual diperkirakan akan menghasilkan pertumbuhan masing-masing sebesar 17%, 10%, dan 4%.

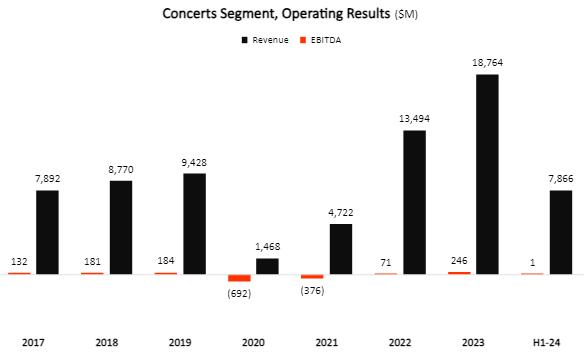

Dibuat oleh penulis menggunakan data dari laporan keuangan Live Nation.

Segmen konser tumbuh sebesar 14% pada paruh pertama tahun 2024, didorong oleh lebih banyak konser. Namun, pertumbuhan pendapatan lebih dari diimbangi oleh peningkatan beban operasional langsung dan administrasi, yang menyebabkan kontraksi margin. Pada kuartal kedua, margin membaik menjadi ekspansi 60 bps.

Dibuat oleh penulis menggunakan data dari laporan keuangan Live Nation.

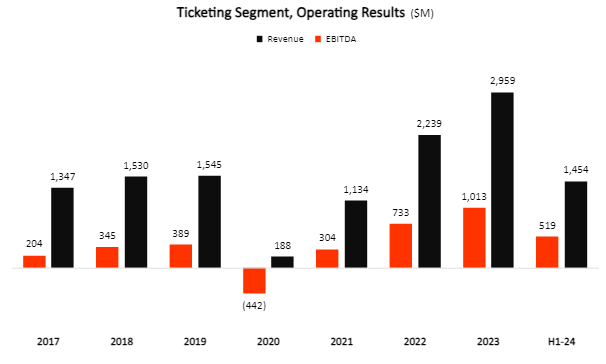

Pendapatan di segmen penjualan tiket tumbuh 5% per tahun, sejalan dengan volume, yang mencerminkan harga yang stabil. Khususnya, tiket yang terjual tumbuh lebih lambat dibandingkan acara dan konser, yang mencerminkan acara yang lebih kecil dan hilangnya pangsa pasar. Live Nation mungkin akan mengurangi jumlah acara dalam upaya untuk pengatur kemudahan.

Dibuat oleh penulis menggunakan data dari laporan keuangan Live Nation.

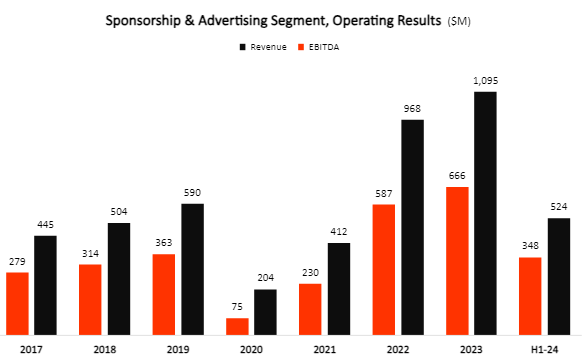

Titik terang adalah Sponsorship & Advertising, dengan pertumbuhan pendapatan sebesar 11% pada semester pertama, dan peningkatan margin sebesar 6,9 poin, yang menghasilkan pertumbuhan laba operasi sebesar 25%. Jika DoJ akhirnya memutuskan hubungan dengan Ticketmaster, segmen sponsorship mungkin menjadi penyelamat.

Secara keseluruhan, kuartal ini kurang lebih sama saja. Acara langsung tetap kuat (meskipun pertumbuhan melambat), tetapi tidak ada keuntungan material yang bisa dibicarakan. Omong-omong, jumlah saham meningkat sebesar 0,6% Y/Y.

Penilaian Saham LYV Masih Belum Berdasarkan Metrik yang Relevan

Ada beberapa cara untuk mengevaluasi apakah harga suatu perusahaan masuk akal.

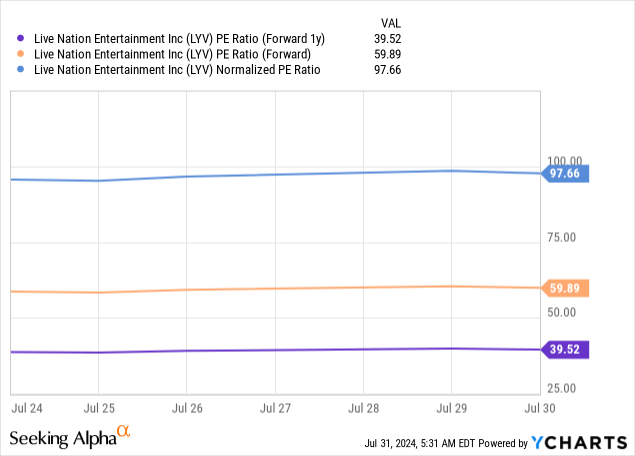

Jika kita melihat P/E, saya pikir aman untuk mengatakan tidak mungkin untuk membenarkan valuasi Live Nation saat ini, pada 60 kali pendapatan berjangka:

Estimasi konsensus masih menempatkan pertumbuhan laba per saham (EPS) tahun 2025 pada 65%, dengan harapan peningkatan margin yang luar biasa pada pertumbuhan pendapatan sebesar 8,5% untuk tahun ini. Menurut saya, ini lebih seperti kesalahan daripada proyeksi yang sebenarnya, karena Live Nation tidak pernah menunjukkan kemampuan untuk mendorong daya ungkit operasional seperti itu.

Cara lain yang relevan untuk menilai harga Live Nation adalah dengan mengandalkan arus kas bebas yang dinormalisasi, yang saya hitung dengan menambahkan penyusutan dan amortisasi serta mengurangi belanja modal dari laba bersih perusahaan. Hal ini mengimbangi efek waktu dari siklus kas perusahaan.

Namun, dalam jangka pendek, belanja modal diperkirakan sama dengan depresiasi, karena mereka berinvestasi di Venue Nation, jadi tidak jauh berbeda dari analisis P/E yang kami lakukan di atas.

Kesimpulan

Live Nation tetap menjadi saham mahal di perusahaan yang tidak menghasilkan laba pemegang saham secara konsisten, dan berada di bawah risiko regulasi dan perlambatan pertumbuhan yang besar. Saya tidak ingin terlibat dalam hal itu.

Hasil kuartal kedua tidak menunjukkan tanda-tanda perubahan, karena dilusi terus berlanjut, tidak ada uang tunai yang dikembalikan kepada pemegang saham, dan pemisahan antara hasil operasional dan keuangan tetap jelas.

Saya tegaskan Live Nation pada “Jual”.

{kind=link}