")

Klaus Vedfelt

Ringkasan investasi

Pikiran investasi saya sebelumnya untuk Live Nation Entertainment (Bursa Efek New York:LYVBahasa Indonesia:dipublikasikan pada tanggal 21 Mei) mendapat rating beli karena prospek pertumbuhan jangka panjang yang positif bagi industri dan LYV adalah yang terbaik diposisikan untuk mendapatkan keuntungan darinya mengingat keunggulan kompetitifnya yang kuat. Saya tetap memberikan peringkat beli untuk LYV karena prospek pertumbuhan fundamental tetap sangat positif, dengan poin data yang sangat kuat dilaporkan dalam hasil 2Q24 yang memperkuat pandangan bullish saya.

Pembaruan hasil 2Q24

Dirilis pada 30 JuliTotal pendapatan LYV tumbuh 7% berdasarkan laporan dari $5,6 miliar menjadi $6 miliar. Secara organik, dengan mata uang konstan, total pendapatan tumbuh 5,8%. Pendapatan operasional yang disesuaikan (AOI) tumbuh ~21%, dengan pertumbuhan terutama didorong oleh pertumbuhan AOI segmen Konser sebesar 61% menjadi $271 juta. Khususnya, margin AOI Konser tumbuh menjadi 5,4%, rekor tertinggi untuk LYV. Sponsorship & Advertising (S&A) juga melihat margin AOI meningkat secara signifikan dari ~67% di 2Q23 menjadi ~71% di 2Q24, mendorong ~10% pertumbuhan AOI. Pendapatan tiket adalah satu-satunya segmen yang mengalami perlambatan pertumbuhan organik dari 23% pada 2Q23 menjadi 3,5% pada 2Q24 (1Q24 sebesar 6,6%).

Indikator pertumbuhan menunjukkan permintaan dasar yang kuat

LYV terus berkinerja seperti yang diharapkan, dan saya yakin momentum pertumbuhan pendapatan dan AOI yang kuat ini dapat terus berlanjut di masa mendatang. Ada beberapa tren mendasar yang mendukung pandangan saya.

Pertama dan terutama, berdasarkan tahun berjalan (YTD), LYV telah menjual 118 juta tiket untuk pertunjukan pada tahun 2024, dan ini merupakan pertumbuhan positif dibandingkan dengan 2Q23 dengan pertumbuhan persentase dua digit di berbagai area seperti arena, amfiteater, dan pertunjukan teater dan klub meskipun pertunjukan stadion berkurang tahun ini. Kedua, LYV memiliki jaringan pertunjukan yang sangat kuat untuk sisa tahun ini. Sebagai referensi, manajemen menyebutkan bahwa jumlah pertunjukan yang dikonfirmasi untuk tempat-tempat besar naik dengan persentase dua digit, dengan pertumbuhan didorong oleh arena dan amfiteater. Ketiga, LYV juga memperluas jumlah tempat yang dimilikinya, dengan rencana untuk membuka 14 tempat utama secara global pada tahun 2024 dan 2025 (FY23 membuka 12 tempat utama). Selain lokasi baru, LYV juga diharapkan menyelesaikan renovasi besar-besaran di dua lokasi di AS dan Meksiko pada tahun 2024. Berdasarkan rekam jejak historis LYV, proyek-proyek besar ini menghasilkan laba atas investasi yang sangat menarik (>20%). Karena itu, saya yakin lokasi-lokasi baru ini juga akan meningkatkan nilai LYV. Secara kualitatif, lokasi-lokasi baru ini memperluas kapasitas distribusi LYV, sehingga memungkinkannya untuk menggelar lebih banyak pertunjukan dan menjangkau lebih banyak penggemar. Oleh karena itu, saya tidak melihat adanya hambatan besar terhadap pandangan saya bahwa LYV dapat tumbuh pada CAGR ~10% untuk tahun-tahun mendatang.

Bagi mereka yang khawatir tentang pendapatan tangguhan terkait acara yang lebih rendah ($4,1 miliar pada 2Q24 vs. $4,3 miliar pada 2Q23), seharusnya tidak ada banyak kekhawatiran karena campuran pertunjukan yang mendasarinya bergeser ke amfiteater, yang biasanya melihat penjualan tiket mendekati pertunjukan, jadi ini tidak muncul dalam neraca hari ini. Pertunjukan amfiteater juga memiliki harga tiket yang lebih rendah, jadi berdasarkan dolar absolut, pendapatan tangguhan terkait acara diharapkan lebih rendah.

Seperti yang pernah saya katakan sebelumnya, dari sudut pandang penjualan tiket semata, secara sempit mengacu pada cara mereka menghitung, satu pertunjukan di stadion jumlahnya tiga kali lipat dari jumlah penggemar dan tiga kali lipat harga tiket rata-rata pertunjukan di amfiteater. Transkrip pendapatan 2Q24

Di Ticketmaster, cara kerjanya adalah penjualan akan lebih sedikit pada kuartal keempat karena pertunjukan amfiteater cenderung dijual mendekati waktu pertunjukan. Transkrip pendapatan 1Q24

Poin data kecil lainnya yang menunjukkan tren permintaan dasar yang positif meliputi:

- Tingkat pembatalan menunjukkan tren menurun berdasarkan tahun/tahun untuk pertunjukan di Amerika Utara, sekarang pada level (4 hingga 5% dari total pertunjukan) di bawah norma historis.

- Permintaan dari penggemar kasual meningkat, termasuk permintaan untuk promosi tiket konser musiman dan penjualan kursi taman untuk pertunjukan amfiteater. Ini memberi tahu saya bahwa kekuatan permintaan didorong oleh basis penggemar yang lebih luas (kualitas permintaan yang lebih tinggi vs. hanya basis penggemar yang terkonsentrasi).

- Pengeluaran per penggemar juga mengalami tren peningkatan, seperti terlihat dari tren pengeluaran pada pertunjukan amfiteater dan festival besar (yang mengalami pertumbuhan dua digit dalam pengeluaran per penggemar secara YTD).

Indikator bagus lainnya bahwa industri ini mengalami pemulihan permintaan yang positif adalah pengiklan meningkatkan anggaran pemasaran mereka untuk industri acara langsung. Untuk LYV, acara ini hampir sepenuhnya dipesan untuk sepanjang tahun, peningkatan besar dari tingkat pemesanan 85% yang terlihat pada 1Q24. Khususnya, LYV telah memperluas hubungannya dengan mitra merek besar, termasuk kemitraan multi-tahun dengan Coca-Cola, perpanjangan dengan Hulu, dan kemitraan dengan BeatBox yang mencakup 40+ festival. Cara saya menilai ini adalah bahwa pemasar pasti telah melakukan penelitian mereka sendiri untuk percaya bahwa permintaan untuk acara langsung telah kembali; oleh karena itu, mereka bersedia meningkatkan biaya pemasaran di area ini.

Pertumbuhan AOI yang positif meningkatkan kekuatan neraca

Dengan bisnis yang kini siap tumbuh (baik pendapatan maupun laba atas investasi), neraca LYV seharusnya semakin membaik. Hal ini membuka kemungkinan bagi manajemen untuk melakukan pembelian kembali saham. Bahkan jika manajemen tidak mengalokasikan modal untuk pembelian kembali dividen, memiliki neraca yang lebih kuat juga memungkinkan LYV untuk mendanai rencana CAPEX-nya dengan lebih baik, yang diindikasikan akan meningkat dari $440 juta pada tahun 2023 menjadi $650 juta pada tahun fiskal 2024 tanpa menimbulkan risiko besar.

Penilaian

Ide-Ide Modal Redfox

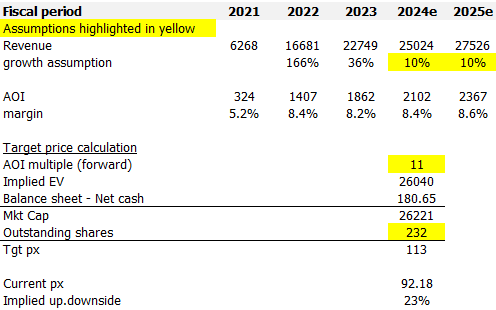

Saya sebagian besar mempertahankan asumsi model pertumbuhan saya untuk LYV, karena saya tidak melihat adanya perubahan besar dalam hasil 2Q24 yang mengharuskan saya untuk melakukannya. Faktanya, dengan semua indikator pertumbuhan utama dan peningkatan permintaan yang mendasarinya, saya memiliki keyakinan yang lebih tinggi bahwa LYV dapat tumbuh pada CAGR 10% di masa mendatang dan bahwa margin AOI akan meningkat karena pertumbuhan mempertahankan level ~10%. Harap perhatikan bahwa margin AOI 1H24 rata-rata ~11%, jadi saya bersikap konservatif untuk tidak mengekstrapolasi kekuatan margin ini ke depan. Meskipun prospek pertumbuhan positif, pasar tampaknya terlalu khawatir tentang lingkungan makro (lingkungan pengeluaran diskresioner yang lemah) karena kelipatan AOI (EBITDA) LYV diturunkan menjadi 10x. Saya yakin aksi jual ini tidak ada hubungannya dengan fundamental LYV dan hanya volatilitas pasar. Karena LYV tumbuh seperti yang diharapkan, valuasi harus kembali ke 11x pada minimum (rata-rata 1 tahun terakhir). Untuk memberikan kenyamanan lebih bagi para pembaca, sepanjang Tahun Anggaran 2023, di mana inflasi jauh lebih tinggi daripada saat ini, saham tidak pernah diperdagangkan di bawah 10x.

Mempertaruhkan

Saya mungkin salah tentang seberapa buruk lingkungan pengeluaran diskresioner, terlepas dari semua indikator positif yang dilaporkan LYV. Jika situasi makro tidak pulih tepat waktu (yaitu, lingkungan pengeluaran yang tidak pasti ini berlarut-larut), LYV mungkin tidak dapat tumbuh pada CAGR 10% dalam waktu dekat. Hal ini juga dapat menyebabkan tekanan pada valuasi saham, yang membatasi kemampuannya untuk dinilai kembali menjadi 11x.

Kesimpulan

Pandangan saya untuk LYV adalah peringkat beli karena hasil 2Q24 yang kuat, ditambah dengan indikator pertumbuhan yang positif, memperkuat pandangan optimis saya. Perluasan jejak lokasi, peningkatan penjualan tiket, dan tingkat pemesanan sponsor yang positif menggambarkan prospek pertumbuhan yang sangat sehat. Sementara pasar tampaknya khawatir tentang pengeluaran diskresioner yang memengaruhi permintaan untuk acara langsung, data LYV yang dilaporkan meyakinkan saya sebaliknya, dan saya yakin ketika LYV mencetak pertumbuhan positif seperti yang diharapkan, kelipatan valuasi akan kembali naik.

{kind=link}