")

Chris Steer/E+ melalui Getty Images

Ringkasan

Saya memberikan Madison Square Garden Entertainment (Bursa Efek New York:MSGE) A beli peringkat (21Bahasa Inggris Juni). Tesis utama saya adalah bahwa MSGE mendapat manfaat dari permintaan yang kuat untuk acara langsung, dan posisinya sangat baik untuk mendapatkan keuntungan dari hal ini karena mengoperasikan tempat-tempat populer di AS. Saya tegaskan kembali peringkat beli untuk MSGE karena berbagai indikator permintaan ke depan tetap kuat untuk bisnis ini, tidak menunjukkan tanda-tanda perlambatan besar seperti yang terlihat oleh rekan-rekan.

Pembaruan hasil pendapatan

Pada kuartal terakhir (kuartal ke-4 tahun 2024) melaporkan minggu lalu, MSGE meningkatkan pendapatan sebesar ~26%, menghasilkan total $186 juta, yang melampaui ekspektasi konsensus sebesar $173 juta. Hal ini terutama didorong oleh peningkatan jumlah konser yang diadakan di The Garden dibandingkan dengan 4Q23. Pendapatan Operasional yang Disesuaikan (AOI) juga melampaui ekspektasi konsensus sebesar $6 juta dengan mencapai $13 juta. Melihat ke depan pada FY25, manajemen mengarahkan pertumbuhan AOI menjadi dalam rentang persentase satu digit tinggi hingga dua digit rendah, yang menyiratkan titik tengah pertumbuhan AOI persentase satu digit tinggi, sejalan dengan model saya.

Indikator permintaan yang berwawasan ke depan tetap kuat

Selama beberapa minggu terakhir, ada beberapa perusahaan yang menyebutkan bahwa lingkungan pengeluaran diskresioner telah melunak, dan hal itu membuat saya khawatir tentang permintaan untuk konser langsung. Yang menggembirakan, laporan MSGE 4Q24 menepis kekhawatiran ini. Secara spesifik, beberapa indikator utama yang saya lacak untuk perusahaan tetap solid.

Pertama, MSGE mencatat pertumbuhan y/y yang datar dalam jumlah acara yang dipesan pada FY25 vs. FY24. Hal ini mungkin tampak negatif pada nilai nominal, tetapi ingat bahwa FY24 merupakan perbandingan yang sulit (FY24 menyelenggarakan acara terbanyak dalam sejarah MSGE) dan juga bahwa FY25 tidak akan memiliki Tempat tinggal Billy Joel. Terkait masalah residensi Billy Joel, sangat disayangkan MSGE tidak berhasil memperbarui kontrak eksklusivitas. Namun hal ini seharusnya tidak mengejutkan bagi investor karena manajemen telah membicarakannya dua kuartal lalu. Dampaknya cukup besar karena MSGE menyelenggarakan 12 pertunjukan di tahun anggaran 2024 tetapi hanya akan menyelenggarakan 1 pertunjukan di tahun anggaran 2025. Kita tahu bahwa pertunjukan tersebut meraup sekitar $3 juta ke $4 juta per pertunjukan. Dengan asumsi $3,5 juta per pertunjukan untuk tahun anggaran 2024, ini berarti tahun anggaran 2024 akan mengalami hambatan sekitar $40 juta (hambatan pertumbuhan ~4% thn/thn).

Namun, saya tidak akan terlalu khawatir tentang hal ini karena hal ini akan semakin menyoroti kekuatan permintaan. Anggap saja seperti ini: (1) tanpa acara populer ini, MSGE masih dapat melacak dengan baik jumlah acara yang dipesan pada tahun fiskal 2024 (yang merupakan rekor, saya tegaskan kembali); (2) manajemen mencatat masih ada banyak acara yang direncanakan, dan mereka mengisyaratkan bahwa MSGE pada akhirnya akan melihat pertumbuhan positif y/y dalam buku acaranya karena mereka bermaksud untuk meningkatkan jumlah acara di tempatnya pada tahun fiskal 2025 (vs. 962 pada tahun fiskal 2024). Selain itu, hal ini juga dapat dilihat sebagai kejutan yang berpotensi menguntungkan jika MSGE dapat menemukan acara yang menghasilkan pendapatan lebih tinggi.

Kedua, penjualan tiket Christmas Spectacular tetap sangat kuat. Meskipun pertumbuhan y/y (FY25 vs. FY24) telah turun dari 35% yang dilaporkan pada kuartal terakhir menjadi 18% sesuai 4Q24, ini masih menunjukkan kekuatan permintaan yang sangat kuat. Yang terpenting, pertumbuhan ini didorong oleh pertumbuhan harga dan volume. Mengingat latar belakang permintaan ini, saya melihat potensi penjualan tiket keseluruhan akan jauh lebih tinggi dari 18%, karena MSGE baru mulai secara aktif mempromosikan musim FY25 pada akhir Juli, dan MSGE dapat lebih meningkatkan jumlah pertunjukan jika permintaan lebih kuat dari yang diharapkan.

Terakhir, tren “terjual habis” yang sama berlanjut hingga 4Q24, yang terus meyakinkan saya bahwa permintaan yang mendasarinya jauh lebih baik (jika kapasitasnya lebih besar, lebih banyak tiket yang mungkin terjual). Indikator lain yang menunjukkan permintaan yang kuat termasuk permintaan yang kuat untuk suite perhotelan premium, sedemikian rupa sehingga MSGE meningkatkan kapasitas untuk memenuhi permintaan, dan bahwa belanja F&B per kapita dan belanja barang dagangan tumbuh dengan persentase dua digit pada 4Q24.

Satu hal terakhir yang perlu disinggung yang dapat menjadi pendorong pertumbuhan yang lebih kuat dari yang diharapkan adalah sponsorship. Seperti yang saya katakan sebelumnya, saya yakin pemasar merek akan mengalokasikan lebih banyak sumber daya ke ruang acara langsung (mengingat permintaan konsumen yang kuat). MSGE melihat daya tarik positif di sini karena beberapa sponsor telah mendekati mereka untuk memperbarui perjanjian secara proaktif.

Penilaian

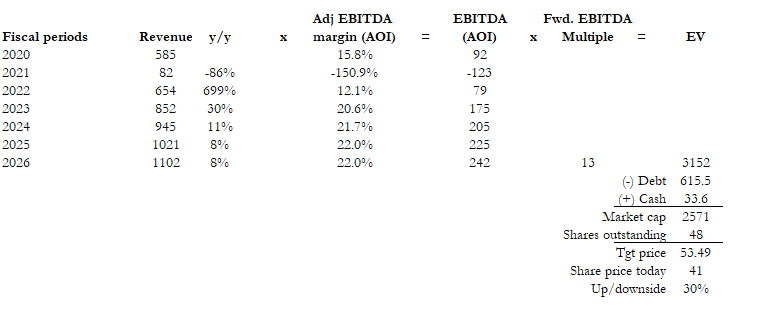

Sumber: Perhitungan penulis

Saya merevisi target harga saya naik dari ~$48 ke $54 karena saya menggeser ekspektasi kelipatan EBITDA forward saya dari 12x ke 13x untuk mencerminkan visibilitas yang lebih baik terhadap pertumbuhan FY25 dan juga kekuatan permintaan yang mendasarinya. Saya yakin titik data yang diberikan pada 4Q24 semakin memvalidasi bahwa MSGE dapat terus menumbuhkan AOI pada persentase satu digit yang tinggi dengan mudah. Pasar juga bereaksi sangat positif terhadap hasil tersebut (dan sejak posting terakhir saya tentang saham tersebut), yang menunjukkan bahwa investor mengakui potensi pertumbuhan MSGE (ini juga merupakan ruang yang menarik dalam seluruh ruang diskresioner yang menunjukkan pertumbuhan yang solid). Sebelumnya, saya menilai MSGE pada EBITDA forward 12x karena saya membandingkannya dengan rekan-rekan lain di industri hiburan (seperti Walt Disney (DIS), Hiburan Six Flags (SIX), Cedar Fair LP (SERU)). Namun, dengan mayoritas rekan-rekan ini mengatakan bahwa permintaannya buruk bagi mereka, sementara MSGE mengalami pertumbuhan yang solid, saya pikir MSGE harus diperdagangkan dengan premi yang lebih besar. Sebagai perbandingan, perusahaan sejenis ini diperdagangkan pada kelipatan EBITDA forward yang rendah (sama dengan MSGE).

Risiko investasi

Kelemahan yang lebih luas dalam pengeluaran diskresioner pada akhirnya dapat memengaruhi MSGE jika keadaannya semakin memburuk jika Fed memutuskan untuk menunda pemotongan suku bunga lebih lanjut, yang berisiko menyebabkan AS mengalami resesi. Selain risiko tambahan ini, saya pikir risiko terbesar tetap ada pada MSGE yang kehilangan haknya untuk mengoperasikan tempat-tempat utama (seperti yang saya sebutkan sebelumnya).

Tahun lalu, komite Dewan Kota New York hanya memberikan MSGE izin untuk mengoperasikan Madison Square Garden selama lima tahun lagiKekhawatirannya adalah hak-hak tersebut tidak diperluas.

Kesimpulan

Pandangan positif saya terhadap MSGE adalah karena perusahaan ini terus melihat permintaan yang kuat. Misalnya, MSGE mencatatkan penjualan tiket yang kuat untuk Christmas Spectacular, permintaan suite perhotelan premium yang meningkat, dan daya tarik positif dalam kesepakatan sponsor. Meskipun kehilangan tempat tinggal Billy Joel merupakan hambatan sementara, kemampuan MSGE untuk mempertahankan rangkaian acara yang kuat menunjukkan bahwa perusahaan ini dapat mengurangi dampak ini. Mengingat kinerja yang solid, saya tegaskan kembali peringkat beli saya untuk MSGE.

{kind=link}