Apel (NASDAQ:AAPL) iPhone baru yang digerakkan oleh AI diharapkan dapat meningkatkan pertumbuhan raksasa teknologi tersebut, tetapi mungkin bijaksana untuk meredam ekspektasi.

Itulah kesimpulan dari analis Barclays Tim Long, petinggi Apple di Wall Street, setelah meninjau data pengiriman awal iPhone dari China.

“Data prapemesanan awal dari Tiongkok menunjukkan awal yang lebih lambat pada siklus IP16, dengan pergeseran bauran yang negatif akibat melemahnya belanja konsumen, tekanan makro, dan persaingan,” kata analis bintang 5 tersebut. “Peluncuran Apple Intelligence dalam bahasa Tiongkok baru akan dilakukan pada tahun 2025, yang dapat meredam antusiasme awal terhadap IP16.”

Berdasarkan informasi dari diskusi dengan orang dalam industri dan tinjauan jumlah prapemesanan dari platform e-commerce besar Tiongkok, Long mengamati penurunan tahun ke tahun dalam keseluruhan prapemesanan selama beberapa hari pertama, bersamaan dengan berkurangnya pangsa model pro. Analis tersebut menyebutkan bahwa pesanan model pro turun dua digit dari tahun ke tahun, sementara model dasar dan plus mengalami pertumbuhan y/y.

Selain itu, seperti disebutkan di atas, Apple Intelligence tidak akan diluncurkan dalam bahasa Mandarin hingga tahun kalender 2025 sementara kondisi ekonomi makro yang lemah dan meningkatnya persaingan masih menekan penjualan iPhone. Misalnya, dalam upaya untuk mendorong permintaan iPhone 15, Apple harus menawarkan diskon harga yang signifikan sekitar 20%.

Long juga mencatat bahwa waktu pengiriman untuk model pro lebih singkat dibandingkan tahun lalu. “Kami mendengar bahwa pasokan lebih baik untuk IP16 karena hasil produksi yang lebih baik, tetapi permintaan yang lebih rendah untuk model pro kemungkinan juga berkontribusi pada waktu pengiriman yang lebih singkat, menurut pandangan kami,” kata analis tersebut mengenai masalah tersebut.

Karena Apple biasanya menyesuaikan pesanan awalnya pada awal Oktober berdasarkan titik data penjualan, penjualan tetap menjadi metrik yang penting. Peluncuran iPhone sebelumnya menambah dua hari penjualan pada kuartal September (11 hari untuk iPhone 16 dibandingkan dengan 9 hari untuk iPhone 15), tetapi faktor ini sebagian besar diperhitungkan. Long memperkirakan pengiriman iPhone pada kuartal September sekitar 51 juta unit, karena adanya hari penjualan tambahan. “Namun,” lanjutnya, “produksi Desember-Q mungkin berisiko jika penjualan mengecewakan. Dan kami mendengar beberapa pemasok iPhone mengalaminya.”

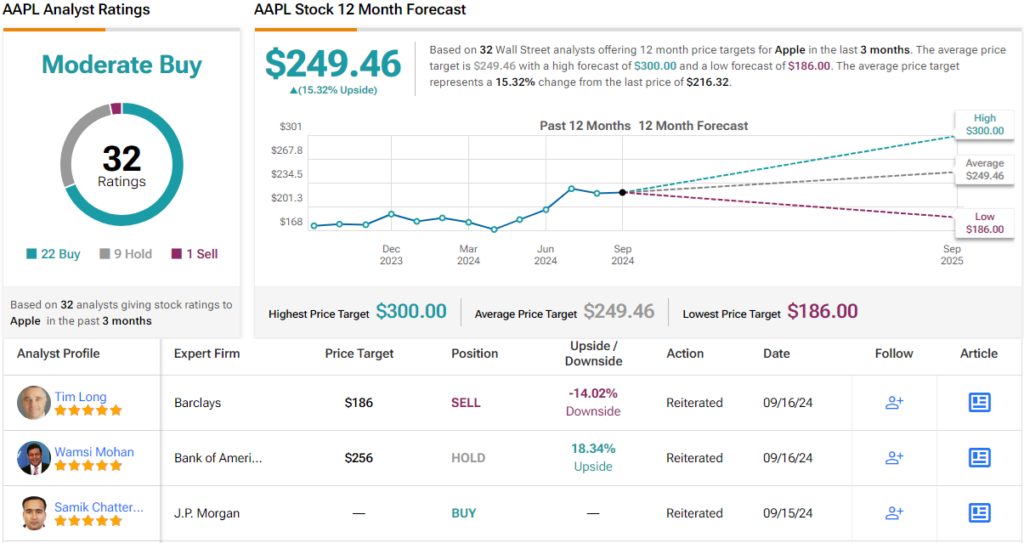

Jadi, apa arti hal ini bagi investor? Putusan menurut Long adalah bahwa AAPL tetap Underweight (yaitu, Jual) sementara target harga $186 miliknya menunjukkan saham akan kehilangan 14% dari nilainya selama tahun depan. (Untuk melihat rekam jejak Long, klik disini)

Namun, Long berdiri sendiri dalam sikap bearish-nya. Analis lainnya memiliki pandangan yang lebih optimis, dengan tambahan 22 Buys dan 9 Holds yang berkontribusi pada peringkat konsensus Moderate Buy. Target harga rata-rata berada di $249,46, yang menunjukkan saham akan naik 15% lebih tinggi selama 12 bulan ke depan. (Lihat Prakiraan saham AAPL)

Untuk menemukan ide bagus untuk perdagangan saham dengan valuasi yang menarik, kunjungi TipRanks Saham Terbaik untuk Dibelialat yang menyatukan semua wawasan ekuitas TipRanks.

Penafian: Pendapat yang diungkapkan dalam artikel ini sepenuhnya merupakan pendapat analis yang ditampilkan. Konten ini dimaksudkan untuk digunakan hanya sebagai informasi. Sangat penting untuk melakukan analisis sendiri sebelum melakukan investasi apa pun.

{kind=link}